![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Ustalanie rezerw i aktywów metodą bilansową; Jak tworzyć rezerwy i aktywa; Tytuł powstania różnic przejściowych

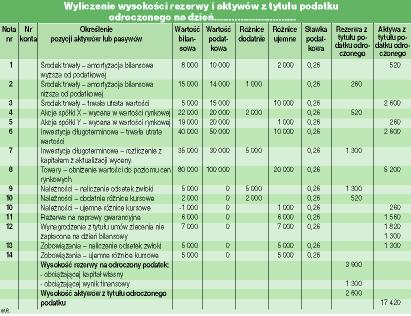

- Odroczony podatek dochodowy: Ustalanie rezerw i aktywów metodą bilansową

- Metoda bilansowa w praktyce: Jak tworzyć rezerwy i aktywa

- Tytuł powstania różnic przejściowych Odroczony podatek dochodowy

Ustalanie rezerw i aktywów metodą bilansową

SUNDAY

TADEUSZ WAŚLICKI

Po wprowadzeniu, jakim było ABC rachunkowości (F), przejdziemy teraz do bardziej skomplikowanych zagadnień związanych z ustalaniem odroczonego podatku dochodowego. Na przykładach pokażemy, jak w praktyce zastosować nową bilansową metodę ustalania aktywów i rezerw na odroczony podatek.

Od 1 stycznia 2002 r. zmieniło się podejście do tworzenia rezerw i ustalania należności (aktywów) z tytułu odroczonego podatku dochodowego. W ślad za zmianami w MSR 12 - "Podatek dochodowy", nowelizacja ustawy o rachunkowości wprowadziła obowiązek stosowania metody zobowiązań bilansowych, bazującej na porównaniu wartości bilansowej i podatkowej aktywów oraz pasywów.

Wcześniej stosowana była metoda wynikowa. Koncentrowała się ona na różnicach czasowych pomiędzy dochodem do opodatkowania oraz wynikiem finansowym brutto, spowodowanych odmiennością chwili uznania przychodu za osiągnięty lub kosztu

...Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta