![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Vademecum Rzeczpospolitej: Jak rozliczać się z opłaty produktowej za 2003 i 2004 rok; Jak prowadzić ewidencję; Wyroby traktowane jako tzw. asortymenty opakowaniowe; Lista organizacji odzysku; Można uwzględnić zapasy

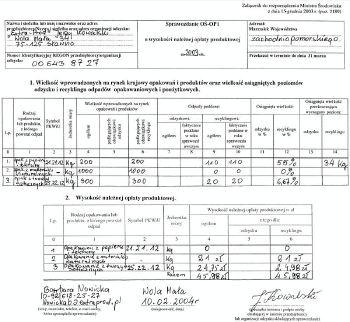

Nowe formularze, inne stawki i poziomy

Jak rozliczać się z opłaty produktowej za 2003 i 2004 rok Spis treściTe formularze, na których przedsiębiorcy rozliczali się za rok 2002 z obowiązku recyklingu, są już nieaktualne. Opłatę za 2003 r. (do końca marca 2004 r.) i za 2004 (rozliczenie do końca marca 2005 r.) trzeba przedłożyć w urzędzie marszałkowskim na nowych drukach, których wzory opublikowane zostały w rozporządzeniu ministra środowiska w sprawie wzoru rocznego sprawozdania o wysokości należnej opłaty produktowej (Dz. U. z 2003 r. nr 220, poz. 2189).

Stawka opłaty produktowej na 2004 r.Rodzaj odpadu stawka (zł/kg)

1. Wielomateriałowe 2,76

2. Tworzywa sztuczne 2,56

3. Aluminium 1,28

4. Stal 0,77

5. Papier/tektura 0,61

6. Materiały naturalne 0,31

7. Szkło 0,15

Zamiast jednej tabeli są dwie. W pierwszej przedsiębiorca określa, ile opakowań bądź produktów podlegających opłacie produktowej wprowadził na rynek i jaką osiągnął wielkość odzysku i recyklingu. Na drugim druku oblicza się wysokość należnej opłaty produktowej. Taka konstrukcja druków wydaje się jaśniejsza od starej, wówczas wszystkie informacje znajdowały się w jednej tabelce, ale np. brakowało miejsca na podliczenie opłaty produktowej. Nie wiadomo było też, w jaki sposób (np. z jaką dokładnością)...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta