![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Sezonowa amortyzacja na dwa sposoby

Podatnik może dokonywać odpisów tylko w okresach faktycznego użytkowania środka trwałego. Przez ten czas ma jednak prawo uwzględnić w kosztach całość rocznej kwoty umorzenia.

Ze składnikami majątku używanymi sezonowo mamy do czynienia w sytuacji, gdy nie są one wykorzystywane ciągle, a jedynie przez część roku, np. z uwagi na warunki pogodowe. Przykładem składnika majątku wykorzystywanego sezonowo jest maszyna do budowy dróg. Prace w tej branży trwają od wiosny do późnej jesieni, gdy nie ma śniegu i mrozu. Środkami trwałymi używanymi sezonowo, a wykorzystywanymi zimą są ratraki na stokach.

W jaki sposób dzielić

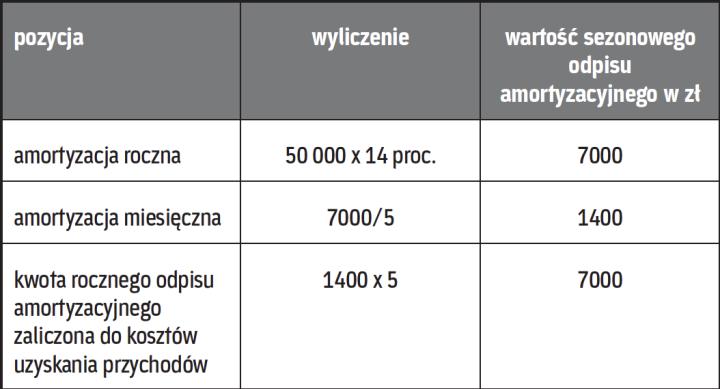

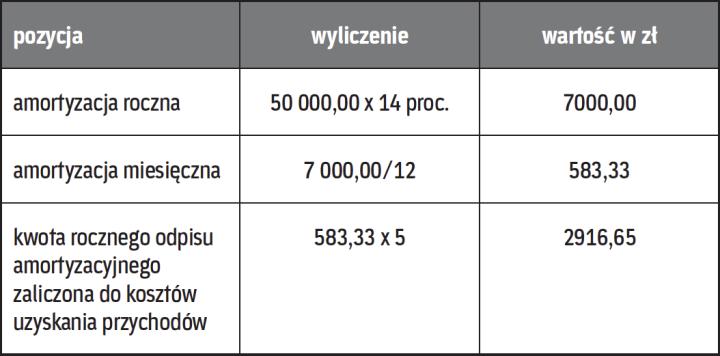

Ustawodawca przewidział specjalny tryb amortyzacji dla środków trwałych oraz wartości niematerialnych i prawnych używanych sezonowo Jest on określony w art. 22h ust. 1 pkt 3 ustawy o PIT i analogicznym art. 16h ust. 1 pkt 3 ustawy o CIT. Wskazano w nich, że amortyzacji dokonuje się od używanych sezonowo środków trwałych oraz wartości niematerialnych i prawnych w okresie ich wykorzystywania. W tym przypadku wysokość odpisu miesięcznego ustala się przez podzielenie rocznej kwoty odpisów amortyzacyjnych przez liczbę miesięcy w sezonie albo przez 12 miesięcy w roku.

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta