![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Koszt najmu ze składkami, ale bez podatku

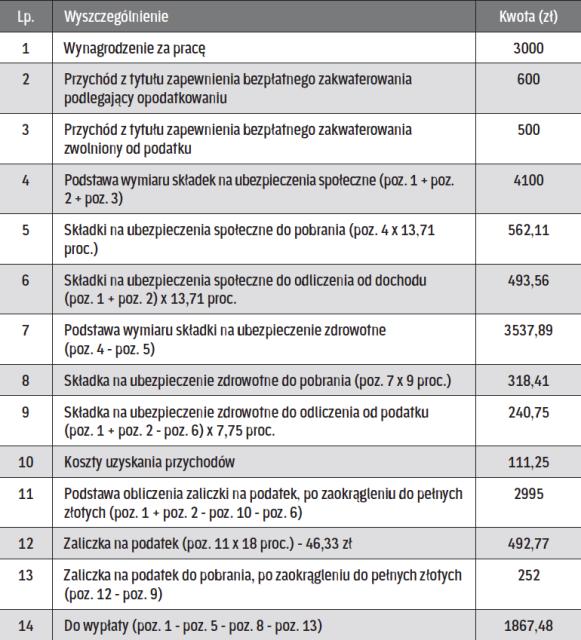

Etatowiec, który mieszka daleko od firmy, nie płaci PIT za mieszkanie wynajęte przez zakład do 500 zł miesięcznie. Warunek – nie może stosować podwyższonych kosztów uzyskania przychodów ani dostawać dodatku za rozłąkę.

Pracownikowi, którego miejsce zamieszkania jest znacznie oddalone od siedziby firmy, pracodawca finansuje koszty zakwaterowania w wynajętym mieszkaniu. Jakie warunki muszą być spełnione, aby takie świadczenie nie podlegało opodatkowaniu? –pyta czytelnik.

Sfinansowanie etatowcowi kosztów zakwaterowania w wynajętym mieszkaniu przez pracodawcę powoduje powstanie u niego przychodu ze stosunku pracy (art. 12 ust. 1 updof). Jego wartość należy ustalić zgodnie z art. 11 ust. 2a pkt 3 updof. Jeżeli przedmiotem świadczeń jest...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta