![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak przekwalifikować umowę

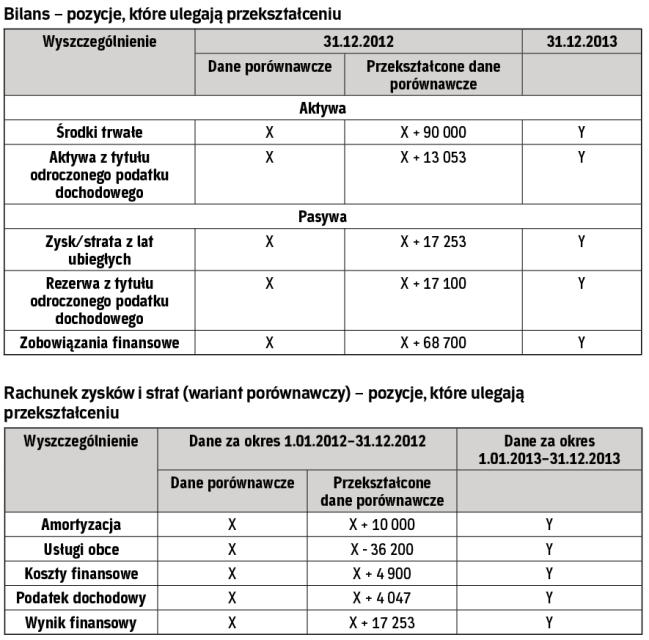

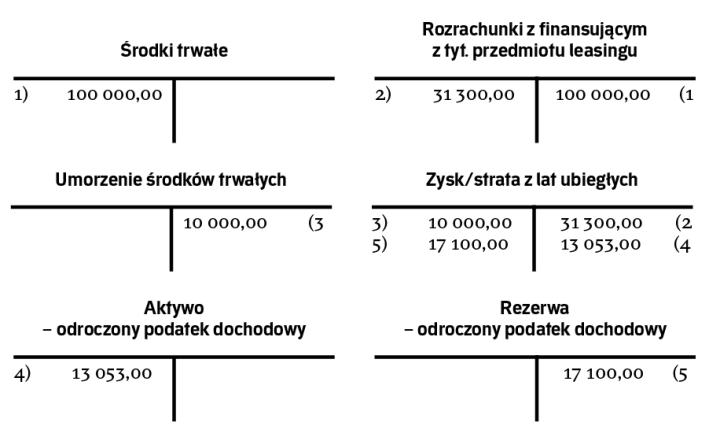

EWIDENCJA | Dopóki korzystający nie ma obowiązku poddania sprawozdania finansowego badaniu, może klasyfikować leasing, stosując regulacje podatkowe. Jednak w audytowanym raporcie jego przedmiot musi być wykazany jako środek trwały.

Rozliczenie zawartej umowy leasingu wiąże się z koniecznością określenia, czy jest to umowa o charakterze leasingu finansowego czy operacyjnego. Kwalifikację umowy leasingu przedsiębiorstwo rozpatruje niezależnie pod względem podatkowym (na podstawie art. 17a do 17l ustawy o CIT oraz art. 23a do 23l ustawy o PIT) i w kwestii prawa bilansowego (zgodnie z art. 3 ust. 4 ustawy o rachunkowości oraz zapisami Krajowego Standardu Rachunkowości nr 5 „Leasing, najem i dzierżawa").

Oddzielne rozpatrywanie umowy w ujęciu podatkowym i bilansowym sprawia, że wariantem, który jest najczęściej spotykany w praktyce gospodarczej, okazuje się zakwalifikowanie umowy:

∑ pod względem podatkowym – jako leasing operacyjny i

∑ pod względem bilansowym – jako leasing finansowy.

Uproszczenie nie dla wszystkich...

Takie zakwalifikowanie umowy skutkuje u leasingobiorcy wprowadzeniem do ksiąg zobowiązania wynikającego z umowy oraz przedmiotu leasingu jako środek trwały, który następnie jest amortyzowany według prawa bilansowego. Trzeba jednak zaznaczyć, że nie w każdym przypadku rozwiązanie to zostanie zastosowane. Przedsiębiorstwa, których sprawozdania finansowe zgodnie z art. 64 ustawy o rachunkowości (dalej: uor) nie podlegają obowiązkowi badania przez biegłego rewidenta i ogłaszaniu, mogą skorzystać z uproszczenia. Uproszczenie to wynika z art. 3 ust. 6 uor i...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta