![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Potrącenie jest neutralne, ale cesja już nie

PIT/CIT | Do określenia skutków zbycia wierzytelności w ramach faktoringu czy forfaitingu stosuje się ogólne zasady powstawania przychodów i kosztów. Kompensata jako bezgotówkowa forma rozliczeń nie wywołuje skutków w podatku dochodowym.

Marek Barowicz

W poprzednim wydaniu („Ekspert Księgowego" z 7 kwietnia) pisaliśmy o formalnoprawnych uwarunkowaniach i zagadnieniach ewidencyjnych potrącenia wierzytelności, a także cesji, faktoringu i forfaitingu. Zgodnie z zapowiedzią kontynuujemy temat, omawiając ich podatkowe skutki.

W przypadku potrącenia wierzytelności żadna ze stron nie otrzymuje rzeczywistego (efektywnego) świadczenia drugiej strony (dłużnika). Strony transakcji nie realizują świadczeń, lecz umarzają je. Kompensata wierzytelności jako bezgotówkowa forma rozliczeń nie wywołuje skutków w podatku dochodowym.

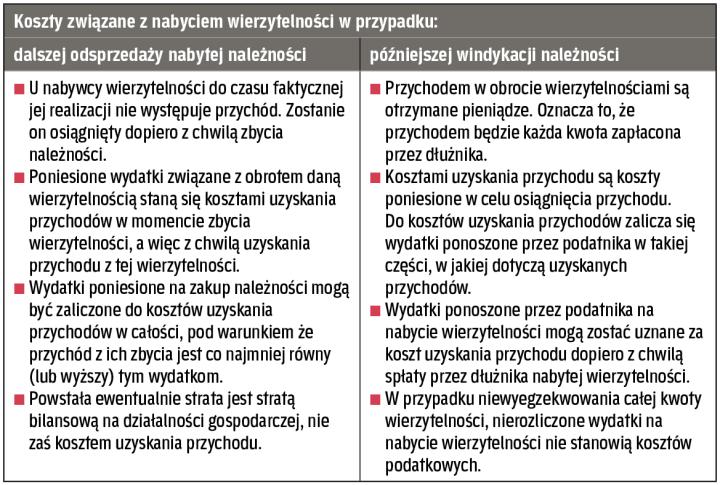

Inaczej przedstawia się kwestia sprzedaży wierzytelności (w drodze cesji, faktoringu czy forfaitingu). Przepisy o PIT i o CIT nie zawierają specjalnych regulacji ani w zakresie instytucji faktoringu, ani forfaitingu. Do określenia skutków podatkowych ich realizacji stosuje się ogólne zasady powstawania przychodów i kosztów. Do skutków zbycia wierzytelności w ramach faktoringu i forfaitingu stosuje się te same przepisy co w zakresie sprzedaży wierzytelności w ramach cesji.

I tak otrzymana przez cedenta (faktoranta, forfetystę) kwota pieniężna z tytułu zbycia wierzytelności nie jest przychodem dla celów podatkowych. Jest to bowiem spłata należności powstałej w wyniku dokonanej w przeszłości sprzedaży towarów i usług. Zbywca własnej wierzytelności uzyskuje dwa...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta