![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Krótkoterminowe rezerwy na przyszłe świadczenia pracownicze

Rezerwy na świadczenia pracownicze są specyficznym rodzajem zobowiązań – ich termin wymagalności lub kwota nie są pewne. Firma oferuje je swoim pracownikom w zamian za wykonywaną pracę.

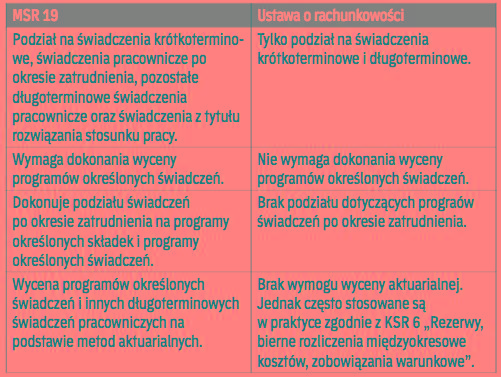

Rezerwy na świadczenia pracownicze są zawarte w Międzynarodowych Standardach Rachunkowości nr 19 „Świadczenia pracownicze" (dalej MSR 19). Powstają one bardzo często na koszty odpraw emerytalnych czy nagród jubileuszowych. Zgodzie z tym standardem przedsiębiorstwo powinno brać pod uwagę koszty w chwili wykonywania pracy przez zatrudnionego, a nie w momencie wymagalności świadczenia.

Rodzaje

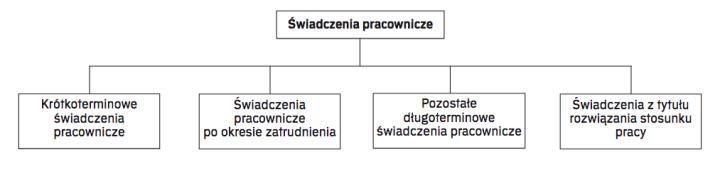

Według MSR 19 możemy wyróżnić cztery rodzaje świadczeń pracowniczych. Przedstawione są one na schemacie.

Pierwsze to krótkoterminowe świadczenia pracownicze, które podlegają wypłacie w ciągu 12 miesięcy od dnia bilansowego. Do krótkoterminowych świadczeń pracowniczych zaliczamy wynagrodzenia za pracę, płatne zwolnienia chorobowe, składki na ubezpieczenia społeczne, a także płatne urlopy wypoczynkowe oraz świadczenia niepieniężne np. samochody służbowe, opieka medyczna.

Kolejnym rodzajem są świadczenia po okresie zatrudnienia, do których zaliczamy świadczenia emerytalne, ubezpieczenia po okresie zatrudnienia oraz opiekę zdrowotną po okresie zatrudnienia.

Następnym rodzajem są pozostałe długoterminowe świadczenia pracownicze, do których zaliczamy nagrody jubileuszowe, premie, urlopy z tytułu długiego stażu pracy, urlopy naukowe.

Ostatnim rodzajem są świadczenia z tytułu rozwiązania przez pracodawcę stosunku pracy z...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta