![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

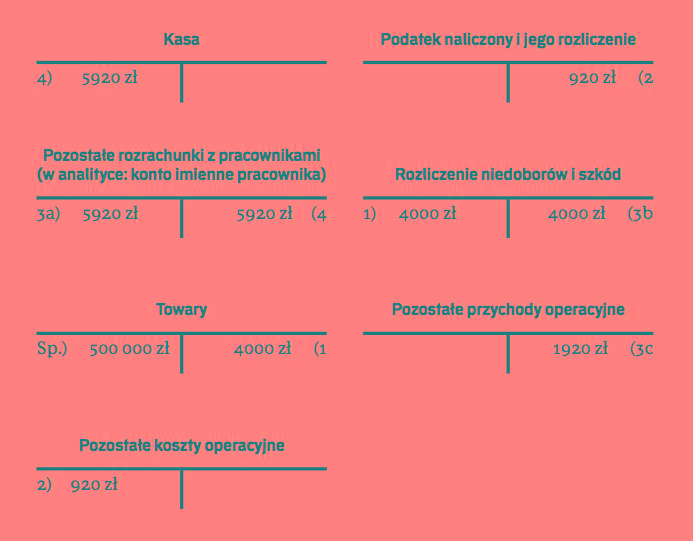

Zawiniony niedobór towarów handlowych

W działalności każdego przedsiębiorstwa zdarzają się przypadki powstawania ubytków produktów handlowych oraz innych rzeczowych składników majątku. Jeżeli są one zawinione i ustalono osobę odpowiedzialną za ich powstanie (np. pracownika), to jest to podstawa do obciążenia jej za powstałe braki.

Powstanie niedoborów powoduje określone skutki zarówno w podatku VAT, jak i w podatkach dochodowych.

Obciążenie pracownika równowartością powstałego niedoboru nie stanowi czynności podlegającej opodatkowaniu VAT. Czynność ta nie została wymieniona w art. 5 ust. 1, art. 7 i art. 8 ustawy o VAT. Potwierdził to dyrektor Izby Skarbowej w Bydgoszczy, który w interpretacji indywidualnej z 14 grudnia 2016 r. (0461-ITPP1.4512.769.2016. 1.MN) wyjaśnił, że: „(...) stwierdzenie niedoboru i obciążenie ich wartością osoby odpowiedzialnej materialnie, za jej zgodą, nie stanowi czynności opodatkowanej w rozumieniu art. 5 ust. 1 pkt 1 ustawy o VAT i nie podlega opodatkowaniu podatkiem od towarów i usług".

Skoro obciążenie pracownika równowartością niedoboru uznanego za zawiniony jest czynnością pozostającą poza zakresem VAT, to nie może być ono udokumentowane fakturą. Do obciążenia może posłużyć inny dokument, np. nota obciążeniowa.

Korekta podatku naliczonego

Powstanie zawinionego niedoboru w towarach handlowych może natomiast skutkować obowiązkiem korekty podatku naliczonego, który został odliczony przy nabyciu tych towarów. Jeżeli bowiem podatnik – zgodnie z tzw. zasadą niezwłocznego odliczenia – odliczył podatek naliczony przy nabyciu towarów ze względu na ich przewidywany związek z czynnościami opodatkowanymi, o...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta