![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Vademecum Rzeczpospolitej - PODATKI 2003: Co nowego w podatku od spadków i darowizn; Trzeba sprzyjać kumulacji rodzinnych majątków; Co nowego w podatku od czynności cywilnoprawnych; Pytania i odpowiedzi

Trzeba sprzyjać kumulacji rodzinnych majątków

Zenon Marmaj, b. sędzia Sądu Najwyższego, obecnie emerytowany notariusz

FOT. RAFAŁ GUZ

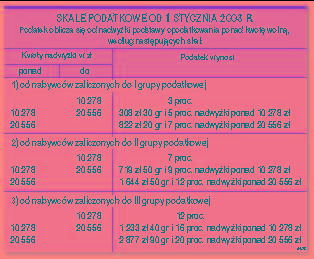

Najważniejsza zmiana, jaką moim zdaniem wprowadza ostatnia nowelizacja ustawy o podatku od spadków i darowizn, to objęcie nim nieodpłatnego zniesienia współwłasności między osobami należącymi do II i III grupy podatkowej. Chodzi o wyjście ze współwłasności bez spłat czy dopłat. Ustawodawca na szczęście zachował tu umiar i zwolnił z podatku nabycie w drodze nieodpłatnego zniesienia współwłasności przez najbliższych, zaliczonych do I grupy podatkowej. Opodatkowanie nieodpłatnego zniesienia współwłasności między innymi osobami zamknie furtkę do unikania obciążeń podatkowych. Zdarzało się, że w tym celu osoby zupełnie sobie obce zawierały transakcję kupna udziału wynoszącego np. 1/10 w bardzo wartościowej nieruchomości, a następnie znosiły nieodpłatnie współwłasność na rzecz nabywcy. W ten sposób unikano nie tylko podatku od darowizny, ale także od czynności cywilnoprawnych, który takich umów nie obejmuje.

Generalnie uważam, że podatek od spadków i darowizn w odniesieniu do najbliższych z I grupy podatkowej jest drastycznie wysoki. Tylko przy stosunkowo niewielkich...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta