![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Vademecum Rzeczpospolitej: Polski VAT - unijne dyrektywy: Zasada neutralności VAT, czyli zwrot podatku nierezydentom; Transakcje międzynarodowe dotyczące towarów i usług w obrocie gospodarczym po przystąpieniu Polski do Unii

Roman Namysłowski, doradca podatkowy w zespole VAT firmy Ernst & Young

Fundamentalną zasadą podatku od wartości dodanej (odpowiednika naszego VAT), na którą powołują się zarówno podatnicy prowadzący działalność we Wspólnocie, jak i Europejski Trybunał Sprawiedliwości, jest neutralność VAT.

Jakie elementy tego systemu powodują, że neutralność nie jest jedynie hasłem?

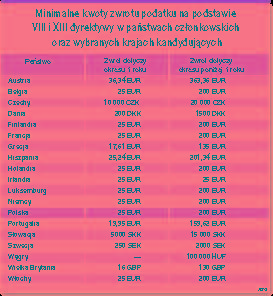

I dyrektywa Rady UE, definiując podstawy funkcjonowania VAT (m.in. jego neutralność), zobowiązała państwa członkowskie do wprowadzenia tego podatku do narodowych systemów prawnych. Jednocześnie Rada została zobowiązana do uchwalenia kolejnych dyrektyw, zawierających szczegółowe postanowienia dotyczące wspólnego systemu VAT. Zobowiązanie to zostało wykonane przez przyjęcie II dyrektywy, zastąpionej następnie obowiązującą do dzisiaj VI dyrektywą. Zasadę neutralności VAT sformułowaną w I dyrektywie doprecyzował art. 17 VI dyrektywy. Z przepisu tego wynika bowiem, że

każdemu podatnikowi przysługuje prawo do odliczenia lub otrzymania zwrotu podatku naliczonego.

Przyjęta w VI dyrektywie definicja podatnika

- każdy podmiot, który prowadzi działalność gospodarczą w jakimkolwiek miejscu -...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta