![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Vademecum Rzeczpospolitej: Polski VAT - unijne dyrektywy: Proporcjonalne rozliczenie podatku naliczonego - zasady korekty; Trudno przecenić rolę Europejskiego Trybunału Sprawiedliwości w interpretowaniu przepisów vatowskich

Grażyna Młynarczyk-Borecka, menedżer w zespole VAT firmy Ernst & Young

Jednym z obszarów, w którym nastąpią zasadnicze zmiany po 1 maja 2004 r., jest sposób rozliczania podatku naliczonego przez podatników dokonujących jednocześnie transakcji opodatkowanych (czyli takich, które dają prawo do odliczenia podatku naliczonego), a także zwolnionych (czyli niedających takiego prawa).

Zgodnie z dzisiejszymi przepisami, tj. art. 20 ustawy o VAT, podatnik zobowiązany jest do odrębnego przyporządkowania całości lub części podatku naliczonego do poszczególnych rodzajów sprzedaży oraz do odliczenia podatku naliczonego tylko w tej części, w jakiej związany on jest z transakcjami opodatkowanymi. Ust. 1 art. 20 nie wskazuje metody dokonania takiego przyporządkowania. Oznacza to, że ustawodawca dopuszcza zastosowanie dla tych potrzeb każdej, opartej na racjonalnych przesłankach, metody opracowanej przez podatnika, której rezultatem będzie przeprowadzenie alokacji.

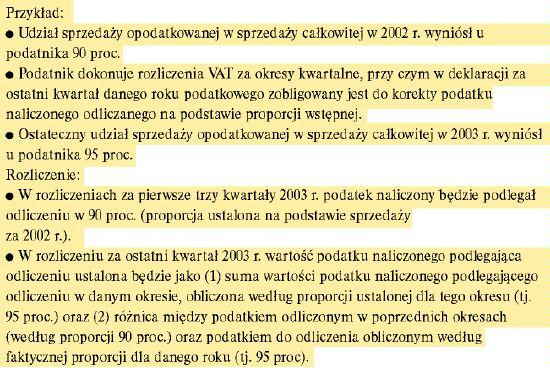

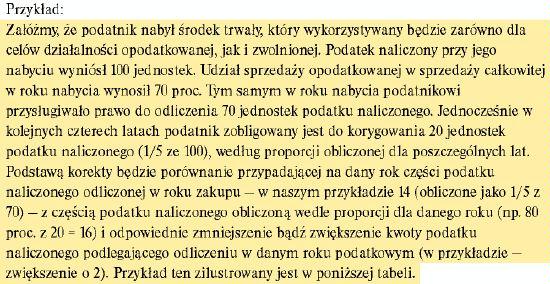

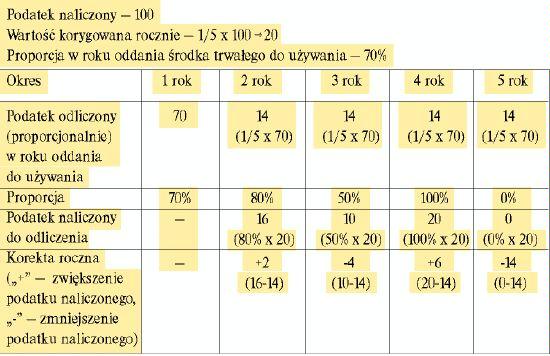

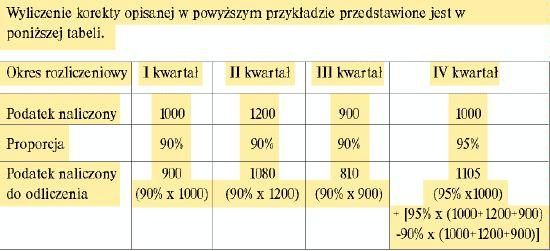

Jednocześnie, zgodnie z ust. 3 powołanego artykułu, w sytuacjach, w których nie jest możliwe wyodrębnienie kwot podatku naliczonego związanego z poszczególnymi rodzajami sprzedaży, kwotę podatku podlegającą odliczeniu ustala się na podstawie udziału...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta