![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

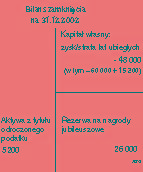

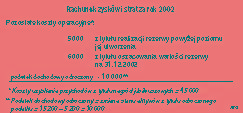

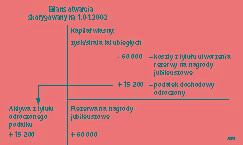

Inaczej w rachunku zysków i strat, inaczej w deklaracji; Rezerwy na nagrody

- Zbycie środka trwałego - Inaczej w rachunku zysków i strat, inaczej w deklaracji

- Czy je tworzyć i jak księgować - Rezerwy na nagrody jubileuszowe

Zbycie środka trwałego

Inaczej w rachunku zysków i strat, inaczej w deklaracji

Znowelizowana ustawa o rachunkowości zmieniła sposób prezentacji finansowych skutków niektórych zdarzeń gospodarczych w rachunku zysków i strat. Przyjrzymy się dzisiaj jednej z tych zmian - dotyczącej skutków zbycia niefinansowych aktywów trwałych, do których zaliczamy wartości niematerialne i prawne oraz środki trwałe.

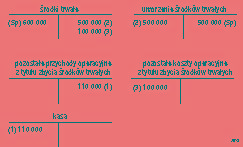

Przychody i koszty związane ze zbyciem środków trwałych, środków trwałych w budowie oraz wartości niematerialnych i prawnych należą do kategorii odpowiednio: pozostałych przychodów i pozostałych kosztów operacyjnych (patrz art. 3 ust. 1 pkt 32 ustawy o rachunkowości , dalej uor). Są to bowiem przychody i koszty niezwiązane bezpośrednio z podstawową działalnością jednostki i dlatego nie powinny kształtować zysku brutto na sprzedaży.

Do przychodów ze zbycia wyżej wymienionych składników majątku będziemy zaliczać zarówno przychody z ich sprzedaży za gotówkę lub z odroczonym terminem płatności, jak i przychody ze zbycia polegającego na wniesieniu (aportowaniu)...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta