![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Nie środki, a też aktywa

Wartości niematerialne i prawne - wycena i amortyzacja

Nie środki, a też aktywa

Wartości niematerialne i prawne w księgach - Licencje, koncesje i inne

Tydzień temu, w naszym cyklu dotyczącym sporządzania sprawozdań finansowych za 2003 r. przedstawiliśmy najistotniejsze zagadnienia dotyczące ewidencji, wyceny i prezentacji środków trwałych. Dziś przyjrzymy się wartościom niematerialnym i prawnym.

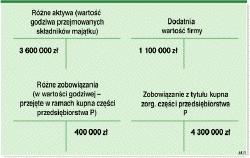

Wartości niematerialne i prawne zostały zdefiniowane w art. 3 ust. 1 pkt 14 ustawy z 29 września 1994 r. o rachunkowości (dalej uor) jako nabyte przez jednostkę, zaliczane do aktywów trwałych prawa majątkowe nadające się do gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na potrzeby jednostki, a w szczególności:

- autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje,

- prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych,

- know-how.

Wartości niematerialne i prawne oddane do używania na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze zalicza się do aktywów trwałych jednej ze stron umowy, zgodnie z warunkami określonymi w art. 3 ust. 4 (warunki te

...

Archiwum to wszystkie treści publikowane w "Rzeczpospolitej" od 1993 roku.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta