![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Tylko do jutra można wybrać kwartalny sposób wpłacania zaliczek

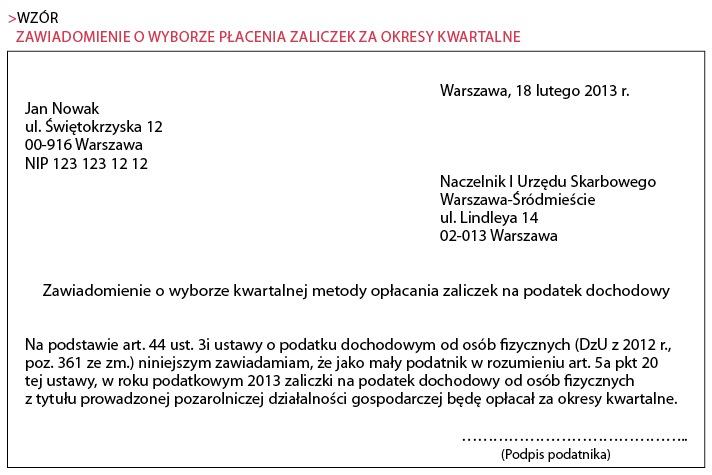

Złożenie oświadczenia wywołuje skutki również w latach następnych, jeżeli przedsiębiorca w terminie do 20 lutego roku podatkowego nie zawiadomi naczelnika urzędu skarbowego o rezygnacji z regulowania daniny raz na trzy miesiące

Obowiązkiem wynikającym z art. 44 ust. 1 ustawy o PIT jest wymóg wpłacania bez wezwania w ciągu roku podatkowego zaliczek na podatek dochodowy. W tym zakresie podstawową zasadą, ustaloną brzmieniem art. 44 ust. 3 i 3f tej ustawy, jest reguła wpłacania tych należności za okresy miesięczne. Zasada ta odnosi się zarówno do podatników rozliczających się według zasad ogólnych (tj. według progresywnej skali podatkowej), jak i tych, którzy podatek opłacają według jednolitej, liniowej jego stawki.

Wyjątek od reguły

Od tej reguły przepisy o PIT (art. 44 ust. 3g i 3h) przewidują jednak odstępstwo. Przyznają niektórym, wskazanym podmiotowo podatnikom, uprawnienie, polegające na możliwości opłacania zaliczek na podatek dochodowy za okresy kwartalne. Z prawa tego mogą korzystać wyłącznie:

- podatnicy będący małymi podatnikami, za których w świetle art. 5a pkt 20 ustawy o PIT uważa się podatnika, u którego wartość przychodu ze sprzedaży (wraz z kwotą należnego podatku od towarów i usług) nie przekroczyła w poprzednim roku podatkowym kwoty stanowiącej równowartość 1 200 000 euro (w roku 2013 za małych podatników uważani są ci podatnicy, u których przychód wraz z należnym VAT nie przekroczył w roku 2012 kwoty 4 922 000 zł), lub

- podatnicy rozpoczynający działalność gospodarczą w ciągu roku podatkowego (w...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta