![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Leasing: operacyjny dla fiskusa, finansowy dla księgowego

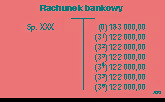

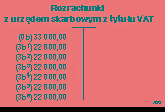

Ewidencja księgowa

Leasing: operacyjny dla fiskusa, finansowy dla księgowego

SUNDAY

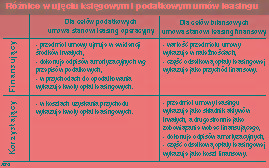

Ewidencję księgową umów leasingu komplikuje odmienna klasyfikacja większości tych umów w prawie bilansowym i prawie podatkowym.

MIKOŁAJ TURZYŃSKI

Często zdarza się, że umowa, która dla celów rachunkowości jest uznawana za leasing finansowy, przez ustawy podatkowe traktowana jest jako leasing operacyjny.

Zgodnie z /prawo/doc/PODATKI2001/ust2.html">art. 9 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tj. Dz.U. z 2000 r., nr 54 poz. 654 ze zm.) ewidencja księgowa musi zapewniać prawidłowe ustalenie wysokości podatku dochodowego. Nie trzeba więc i nie można prowadzić dwóch odrębnych ewidencji umów leasingu: dla celów księgowych i dla celów podatkowych. Istotnym problemem jest jednak w związku z tym zapewnienie przejścia od księgowych zasad ewidencji umów leasingu do zasad określonych przepisami podatkowymi.

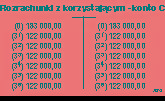

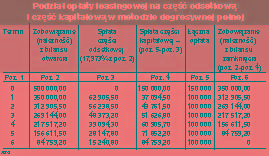

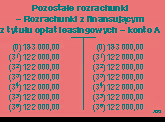

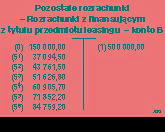

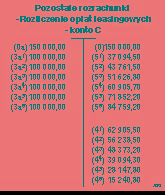

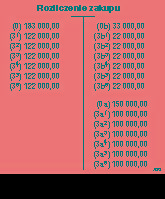

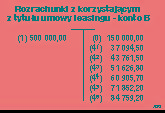

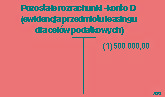

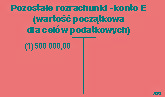

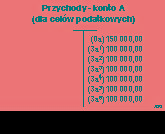

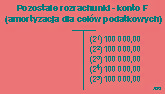

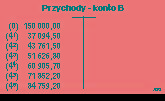

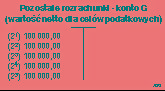

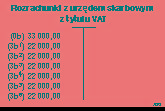

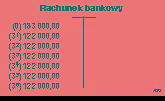

Przykład

Wartość przedmiotu umowy leasingu

- 500 000 zł

Harmonogram opłat:

- opłata wstępna 150 000 zł

- 6 rocznych opłat po 100 000 zł

Po zakończeniu umowy na korzystającego zostaje przeniesiona własność

...

Archiwum to wszystkie treści publikowane w "Rzeczpospolitej" od 1993 roku.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta