![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Ujawniona nadpłata; Korekta błędnej klasyfikacji

- Jak korygować błędy po zamknięciu ksiąg rachunkowych: Ujawniona nadpłata

- KŁOPOTY Z AMORTYZACJĄ: Korekta błędnej klasyfikacji Jak korygować błędy po zamknięciu ksiąg rachunkowych

Ujawniona nadpłata

Po artykule dotyczącym błędu fundamentalnego , zamieszczonym w DOBREJ FIRMIE z 13 czerwca br., otrzymaliśmy liczne prośby czytelników o wskazówki dotyczące księgowań w konkretnej sytuacji, jaka zaistniała w ich przedsiębiorstwie. Niżej zamieszczamy jedno z takich pytań i odpowiedź na nie, sądząc, że zainteresuje ona również pozostałych czytelników, gdyż przedstawiony problem mógł wystąpić w każdej firmie.

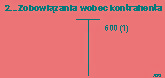

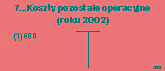

Na koniec 2001 r. otrzymaliśmy od kontrahenta zapłatę przewyższającą należność. Zamiast do rozrachunków, została zaliczona do pozostałych przychodów operacyjnych - podatkowych. Dlatego na 31 grudnia 2001 r. nie zidentyfikowaliśmy zobowiązania z tytułu nadpłaty. Miesiąc temu otrzymałam potwierdzenie salda od tegoż kontrahenta, dzięki czemu odkryliśmy nadpłatę, która rzeczywiście wystąpiła w księgach. Jest to kwota nieduża, jednak biorąc pod uwagę wynik finansowy za rok ubiegły - znacząca.

Zgodnie z art. 25 ust. 1 pkt. 2 i ust. 2 ustawy o rachunkowości poprawienie błędów, które ujawniły się po zamknięciu ksiąg rachunkowych, jest możliwe tylko przez

...Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta