![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak je ewidencjonować; Najlepiej metodą 'pierwsze przyszło - pierwsze wyszło'; Wyjaśniamy na przykładach; W podatkach inaczej niż w księgach

- Różnice kursowe raz jeszcze: Jak je ewidencjonować

- Najlepiej metodą "pierwsze przyszło - pierwsze wyszło"

- Różnice kursowe: Wyjaśniamy na przykładach

- RÓŻNICE KURSOWE OD PRZYCHODÓW I KOSZTÓW W WALUTACH OBCYCH: W podatkach inaczej niż w księgach Różnice kursowe raz jeszcze

Jak je ewidencjonować

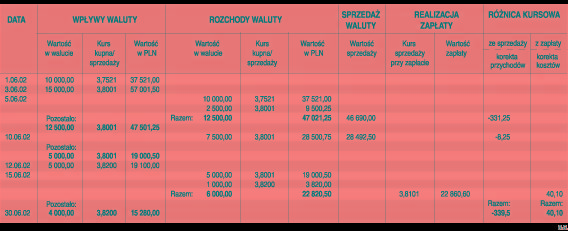

Po naszych publikacjach o różnicach kursowych, czytelnicy zwrócili się do nas z prośbą, byśmy poradzili im, jak radzić sobie z różnicami, gdy - jako to w życiu bywa - wpływy walutowe wcale nie pokrywają się z rozchodami i firmie przychodzi na przykład płacić w sierpniu swoje zobowiązania zagraniczne środkami, które wpłynęły do niej z tytułu eksportu w pierwszej połowie roku. Najlepiej, gdybyśmy wyjaśnili to na przykładzie firmy prowadzącej podatkową księgę przychodów i rozchodów. Mamy nadzieję, że pomocą okaże się dla państwa tekst, który publikujemy niżej.

Przed jego lekturą chcielibyśmy jeszcze tylko wyjaśnić jedną kwestię. Otóż okazuje się, że panują rozbieżne opinie co do tego, kiedy powstaje podatkowy przychód z tytułu różnic kursowych od własnych środków lub wartości pieniężnych w walutach obcych (czyli gdy podatnik dysponuje walutami, które wcześniej otrzymał z tytułu

...Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta