![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Plusy i minusy bycia małym; Uwaga na fakturę VAT-MP; Trzeba złożyć VAT-R; Odpowiedź Ministerstwa Finansów na pytania DOBREJ FIRMY

- Ostatnia zmiana w rozporządzeniu to dodatkowy argument za tym, żeby nie wybierać metody kasowej - Plusy i minusy bycia małym

- Termin odliczenia VAT - Uwaga na fakturę VAT-MP

- Jak wrócić do zwolnienia od VAT - Trzeba złożyć VAT-R

- Odpowiedź Ministerstwa Finansów na pytania DOBREJ FIRMY

Ostatnia zmiana w rozporządzeniu to dodatkowy argument za tym, żeby nie wybierać metody kasowej

Plusy i minusy bycia małym

Skrócenie od 1 stycznia 2003 r. terminu odliczania faktur VAT-MP (z dwóch miesięcy do jednego) to jeszcze jeden argument przemawiający za tym, by kilka razy zastanowić się, zanim wybierze się status małego podatnika rozliczającego się z VAT metodą kasową (patrz tekst niżej ). Już chyba lepiej zostać małym podatnikiem płacącym jedynie podatek co kwartał...

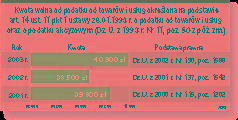

Przypomnijmy, że małym podatnikiem może być ten, u którego wartość sprzedaży towarów, a także wartość eksportu towarów i usług nie przekroczyła w poprzednim roku podatkowym 800 tys. euro. W 2003 r. jest to przychód z 2002 r. nieprzekraczający 800 tys. euro, czyli 3 mln 273 tys. zł. U komisanta decyduje wartość sprzedanych towarów (również 3 mln 273 tys. zł za rok 2002), a nie uzyskana prowizja. Inny limit obowiązuje pozostałych pośredników, o...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta