![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Zadenuncjować samego siebie?; Samodenuncjacja - konieczna, ale bez strachu

- Zadenuncjować samego siebie? - Od 1 stycznia 2003 r. nie ma w ordynacji podatkowej przepisu o niekaralności za korektę deklaracji

- O skutkach niektórych zmian w ordynacji podatkowej - Samodenuncjacja - konieczna, ale bez strachu

Od 1 stycznia 2003 r. nie ma w ordynacji podatkowej przepisu o niekaralności za korektę deklaracji

Zadenuncjować samego siebie?

- Jaka kara?

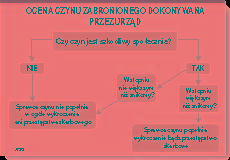

Mało kto chyba przypuszczał, że jedna tylko zmiana w ordynacji podatkowej spowoduje tak wiele zamieszania i w efekcie złożenie kolejnego projektu nowelizacji tej ustawy, dopiero co gruntownie przebudowanej. Chodzi o art. 81 § 3 ordynacji, który do końca 2002 r. mówił: "W przypadku skorygowania deklaracji nie stosuje się kar przewidzianych w kodeksie karnym skarbowym". Od 1 stycznia 2003 r. tego przepisu już nie ma.

W efekcie tej jednej zmiany (a ściślej wykreślenia przepisu) bardzo powszechny stał się pogląd, że teraz podatnik, który skoryguje deklarację, powinien - jeśli chce uniknąć kary z kodeksu karnego skarbowego - zachować się tak, jak przewiduje art. 16 § 1 kodeksu karnego skarbowego, czyli złożyć tzw. czynny żal.

Zgodnie z art. 16 § 1 k.k.s. nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe ten, kto po popełnieniu czynu

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta