![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Ewidencja kosztów rzeczywistych; Jeden ma materiał, drugi go przerabia

- Rachunek kosztów - Ewidencja kosztów rzeczywistych

- Jak to zapisać w księdze przychodów i rozchodów - Jeden ma materiał, drugi go przerabia

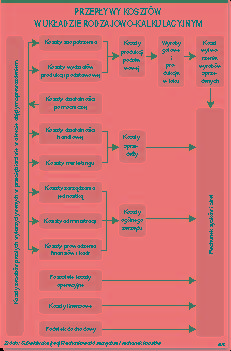

Rachunek kosztów

Ewidencja kosztów rzeczywistych

PROF. DR HAB. GERTRUDA KRYSTYNA ŚWIDERSKA

Jaki powinien być rachunek kosztów, aby sprostał wymaganiom zawartym w art. 28 ust. 3 ustawy o rachunkowości ? Jak mierzyć, dokumentować, rejestrować oraz przetwarzać koszty, aby zapewnić prawidłową ich prezentację w rachunku zysków i strat oraz wycenę produktów w bilansie? Na te pytania staramy się odpowiedzieć w naszym cyklu "Naucz się liczyć koszty".

W poprzednich tygodniach pisaliśmy o elementach kosztów w rachunku zysków i strat. W następnych artykułach odpowiemy na pytanie, jaki powinien być rachunek kosztów, by można było prawidłowo sporządzić sprawozdanie finansowe, obejmujące zarówno rachunek zysków i strat w obydwu wersjach (porównawczej i kalkulacyjnej), jak i bilans w tej części, gdzie pojawiają się zapasy niesprzedanych wyrobów gotowych i produktów w toku.

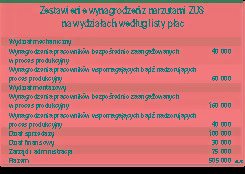

Zaczniemy od ewidencji kosztów rzeczywistych.

Aby uzyskać informację o kosztach produktów wytworzonych i sprzedanych w okresie objętym sprawozdaniem...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta