![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Rozlicza nie ten, kto wykonał, lecz ten, kto zapłacił za usługę

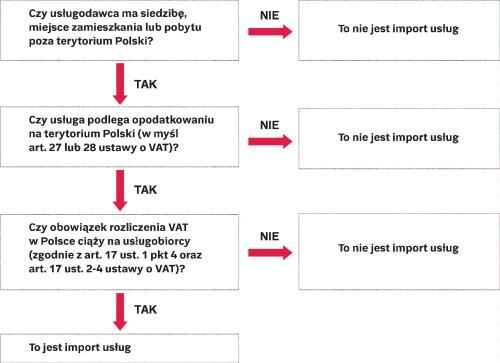

Pojęcie importu usług zostało zdefiniowane w art. 2 pkt 9 ustawy o VAT. Mamy z nim do czynienia tylko wtedy, gdy świadczący usługę posiada siedzibę lub miejsce zamieszkania albo pobytu poza terytorium Polski, a zgodnie z art. 17 ust. 1 pkt 4 oraz ust. 2 w powiązaniu z art. 27 i 28 ustawy o VAT do rozliczenia podatku z tytułu tej usługi zobowiązany jest usługobiorca.

Aby ustalić, czy chodzi o import usług, powinniśmy postąpić zgodnie z podanym obok algorytmem. Jeżeli jesteśmy podatnikami VAT, musimy odpowiedzieć sobie na kolejno postawione trzy pytania. Jeżeli odpowiedź na każde z nich brzmi tak, to na pewno powinniśmy rozliczyć VAT od importu usługi.

Także podmioty niebędące podatnikami VAT (o których mowa w art. 17 ustawy o VAT) postępują identycznie według przedstawionego tu algorytmu, ale wykluczają od razu możliwość wystąpienia importu usług, gdy nabywana usługa jest usługą niematerialną wymienioną w art. 27 ust. 4 ustawy o VAT.

Sposób identyfikacji importu usług jest, jak widać, schematyczny, co nie oznacza wcale, że udzielenie odpowiedzi na każde z pytań jest proste.

W którym kraju...Archiwum to wszystkie treści publikowane w "Rzeczpospolitej" od 1993 roku.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta