![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Skorygowana cena nabycia

ABC rachunkowości

Skorygowana cena nabycia

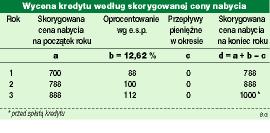

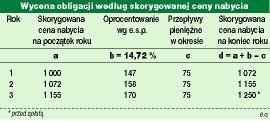

W ubiegłym tygodniu pisaliśmy o zasadach ewidencjonowania i wyceny aktywów finansowych. Dzisiejszy odcinek "ABC rachunkowości" poświęcimy jednemu z parametrów tej wyceny, a mianowicie skorygowanej cenie nabycia. Jest to zupełnie nowy parametr, wprowadzony rozporządzeniem ministra finansów z 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (Dz.U. nr 149, poz. 1674). Ponieważ odnosi się do ceny nabycia, przypomnijmy najpierw definicję tego pojęcia.

Zgodnie z /prawo/doc/rach0313/rach01.html">ustawą o rachunkowości (art. 28 ust. 2) przez cenę nabycia rozumieć należy cenę zakupu składnika aktywów, obejmującą kwotę należną sprzedającemu, bez podlegających odliczeniu: podatku od towarów i usług oraz podatku akcyzowego. W przypadku importu powiększa się ją o obciążenia o charakterze publicznoprawnym. Cenę tę powiększa się też o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu, a obniża o rabaty, opusty, inne podobne zmniejszenia i odzyski. Do kosztów bezpośrednio związanych z zakupem i przystosowaniem składnika aktywów do używania lub wprowadzenia do obrotu zalicza się koszty...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta