![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Świadczenia pozapłacowe za czas choroby są wolne od składek

RACHUNKI | Gdy pracownik nie traci prawa do składnika przychodu za czas absencji zdrowotnej, jego wartość za ten okres nie podlega oskładkowaniu. Ulga może też objąć wartość karnetów sportowych czy abonamentu medycznego.

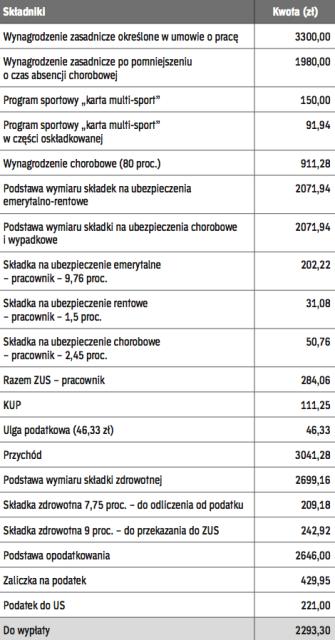

- Finansujemy pracownikom program sportowy, kupując karty multi-sport. Korzystający nie ponoszą z tego tytułu żadnej odpłatności. Na wniosek strony związkowej pracodawca wyraził zgodę na uregulowanie kwestii finansowania tego programu w układzie zbiorowym pracy. W efekcie od 1 kwietnia br. do jego treści został wprowadzony następujący zapis „Pracodawca zapewnia pracownikom pełne finansowanie programu sportowego w formie zakupu „kart multi–sport" o wartości 150 zł miesięcznie. Finansowanie programu przez pracodawcę przysługuje pracownikom w pełnej wysokości również za okresy pobierania wynagrodzenia chorobowego, zasiłku chorobowego, opiekuńczego, macierzyńskiego oraz świadczenia rehabilitacyjnego". Wartość zakupu tych kart przypadającą na jednego pracownika doliczamy do ich miesięcznego przychodu podlegającego opodatkowaniu i oskładkowaniu. Czy w razie choroby pracownika całą wartość karnetu (150 zł) trzeba doliczyć do podstawy wymiaru składek, czy ten przychód jest zwolniony z tych obciążeń? – pyta czytelnik.

Wartość programu sportowego finansowanego za pracownika będzie zwolniona ze składek (na ubezpieczenia społeczne i zdrowotne) w części, jaka przypadnie na okresy absencji chorobowych, za które otrzyma zasiłek. Jeżeli więc niezdolność do pracy obejmuje tylko część miesiąca, to wartość karnetu wyłączoną z podstawy wymiaru opłat na ZUS trzeba ustalić proporcjonalnie, dzieląc pełną...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta