![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

ABC rachunkowości - koszty

ABC rachunkowości - koszty

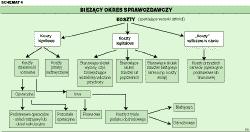

Koszty są jedną z najbardziej kontrowersyjnych kategorii finansowych, głównie ze względu na ich odmienne ujęcie w rachunkowości i podatkach. W przeciwieństwie do przychodów, koszty oznaczają utratę (zmniejszenie) korzyści ekonomicznych. Ustawa o rachunkowości wprowadza własną definicję kosztów, próbując w ten sposób określić moment poniesienia kosztu, czyli sprecyzować określenie "koszt poniesiony".

Koszt powstaje w momencie, w którym następuje uprawdopodobnienie zmniejszenia korzyści ekonomicznych, przy czym zmniejszenie to:

- musi mieć wiarygodnie określoną wartość,

- musi doprowadzić do zmniejszenia kapitału własnego (lub zwiększenia jego niedoboru) w inny sposób niż wycofanie środków przez właścicieli lub udziałowców.

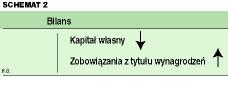

Formą zmniejszenia korzyści ekonomicznych może być:

- albo zmniejszenie wartości aktywów,

- albo zwiększenie wartości zobowiązań.

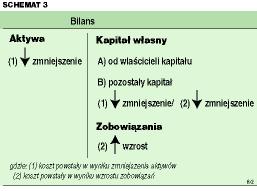

Na przykładach pokażmy zmniejszenie aktywów i zwiększenie zobowiązań, które nie są kosztem.

Przykład 1:

Jeśli jednostka w 2001 r. zapłaciła roczną składkę ubezpieczenia samochodu za 2002 r., to nie poniosła jeszcze kosztu, gdyż nastąpiło, co prawda, zmniejszenie aktywów (środków

...

Archiwum to wszystkie treści publikowane w "Rzeczpospolitej" od 1993 roku.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta