![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Kredyt konsumencki. Część 1

25 września 2002 | Vademecum Rzeczpospolitej | DP

Znaj swoje prawa

Przed podpisaniem umowy o kredyt konsumencki trzeba koniecznie:

- uważnie przeczytać umowę i zwrócić uwagę, czy są w niej wszystkie obowiązkowo wymagane elementy; jeżeli któregoś brakuje, możesz spłacać kredyt bez odsetek

- dokładnie przestudiować ustawę; gdy postanowienia umowne są mniej korzystne, to zamiast nich stosuje się odpowiedni przepis ustawy

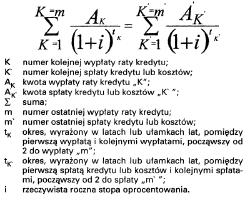

- szczególną uwagę zwrócić na umowne postanowienia dotyczące rzeczywistej rocznej stopy oprocentowania i całkowitego kosztu kredytu; dane te powiedzą, ile kosztuje kredyt

- sprawdzić, czy w umowie jest pouczenie o możliwości odstąpienia od niej; jeżeli nie ma, masz prawo wycofać się z niej w ciągu 10 dni - a nie 3 dni - od otrzymania informacji o tej możliwości, ale nie później niż w ciągu 2 miesięcy od zawarcia umowy

- spytać sprzedawcę - przy zakupie na raty - czy ma podpisaną z bankiem umowę na udzielanie kredytów na wyłączność; jeżeli tak, jest to dla ciebie korzystne, w razie bowiem rezygnacji z zakupu w ramach rękojmi czy gwarancji jednocześnie odstępujesz od umowy o kredyt konsumencki.

KREDYT KONSUMENCKI. Jest nim kredyt (pożyczka) udzielany przez instytucje finansowe, które pożyczają nam pieniądze lub sprzedają na

...

Dostęp do treści Archiwum.rp.pl jest płatny.

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta