![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Kredyt konsumencki. Część 3

U stawa wzmocniła pozycję biorących kredyt w banku czy pożyczki w lombardach, kupujących na raty czy za pomocą kart kredytowych itd. Nałożyła bowiem na kredytodawców obowiązki dotyczące głównie:

- formy i treści umowy o kredyt konsumencki (omówione w poprzednim rozdziale),

- zawartości ogłoszeń i reklam dotyczących kredytu konsumenckiego, wywieszanych np. w salach operacyjnych banków,

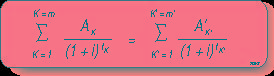

- obliczania rzeczywistej rocznej stopy procentowej,

- wymogów dotyczących weksli i czeków wręczanych konsumentowi w celu spełnienia lub zabezpieczenia świadczenia wynikającego z umowy o kredyt konsumencki,

- możliwości odstąpienia od umowy,

- możliwości wcześniejszej spłaty kredytu.

Odstąpienie od umowy

Od 19 września tego roku konsument może - bez podawania przyczyny - wycofać się z umowy o kredyt konsumencki w ciągu trzech dni od dnia jej zawarcia. To bardzo ważne, gdyż dotychczas kwestię tę pozostawiono w gestii stron, co banki skwapliwie wykorzystywały, nie przewidując w ogóle wariantu rezygnacji z kredytu. Często było tak, iż klient podpisywał umowę w banku na 0 proc., i dopiero w domu doczytywał się, w jakie wpadł pułapki, np. że musi uiścić słoną prowizję.

Gdy umowa o kredyt

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta