![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Za każdy dzień; Lepiej być właścicielem prawa niż lokalu; Jak odróżnić informację od reklamy; Reprezentacja i reklama - Jak i kiedy rozliczyć VAT

- Za każdy dzień - Jak liczyć odsetki z tytułu zaległości podatkowych

- Lepiej być właścicielem prawa niż lokalu - Amortyzacja wartości niematerialnych i prawnych

- Foldery, cenniki, wizytówki, szyldy - Jak odróżnić informację od reklamy

- Reprezentacja i reklama - Jak i kiedy rozliczyć VAT

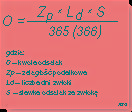

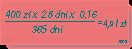

Jak liczyć odsetki z tytułu zaległości podatkowych

Za każdy dzień

Licząc, ile jesteśmy winni fiskusowi z tytułu zaległości podatkowej, warto pamiętać o kilku podstawowych regułach. Od 1 stycznia 2003 r. podatnik musi w zasadzie sam, z nielicznymi tylko wyjątkami, liczyć odsetki za zwłokę. Obowiązek ten dotyczy nie tylko podatników czy płatników, ale nawet następców prawnych i osoby trzecie odpowiadające za zaległości podatkowe. Tego, od kiedy i do kiedy liczyć odsetki za zwłokę, trzeba szukać w dwóch zupełnie odrębnych aktach prawnych.

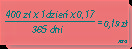

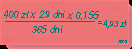

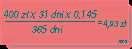

- W jednym z numerów DOBREJ FIRMY pisaliście o zmianach w ordynacji podatkowej, które weszły w życie od 1 stycznia br. Jedna z nowości to konieczność samodzielnego wyliczenia przez podatnika karnych odsetek od zaległych podatków. W moim przypadku dotyczy to podatku VAT, który miałem zapłacić do 25 lutego, a zapłaciłem 9 marca. Według jakiego algorytmu wyliczyć należne dla urześu skarbowego...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta