![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

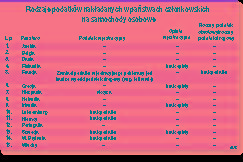

Vademecum Rzeczpospolitej: Akcyza w unijnych dyrektywach i polskich przepisach. Alkohol i wyroby alkoholowe; Samochody osobowe

MARTA SZAFAROWSKA

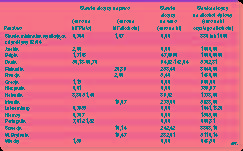

Ujednolicenie zasad opodatkowania alkoholu i wyrobów alkoholowych, tak jak wszystkich wyrobów zharmonizowanych, na szczeblu wspólnotowym odbywa się przez: przyjęcie jednolitej definicji alkoholu i wyrobów alkoholowych; określenie minimalnych stawek podatku dla poszczególnych wyrobów alkoholowych; przyjęcie zakresu zwolnień od akcyzy - obowiązkowych i fakultatywnych.

Na szczeblu wspólnotowym nieuregulowane pozostają obowiązek i zasady oznaczania wyrobów znakami akcyzy, choć jak wskazuje polska praktyka, jest to kwestia budząca liczne kontrowersje.

W poniższym artykule omówimy te zagadnienia jako kluczowe również dla ostatecznego kształtu opodatkowania wyrobów alkoholowych w Polsce.

PODSTAWOWE PRZEPISY PRAWA WSPÓLNOTOWEGO

Podstawowe reguły opodatkowania alkoholu i wyrobów alkoholowych akcyzą zawarte są w dyrektywie horyzontalnej z 25 lutego 1992 r. (92/12/EEC) . Na jej podstawie do alkoholu i wyrobów alkoholowych odnoszą się wszystkie ogólne zasady właściwe dla wyrobów zharmonizowanych, obejmujące m.in. obowiązek produkcji w składzie podatkowym, stosowanie procedury zawieszenia poboru akcyzy, dokumentację stosowaną przy przemieszczaniu wyrobów w procedurze...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta