![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Łatwiej wziąć dotację, niż ją rozliczyć podatkowo

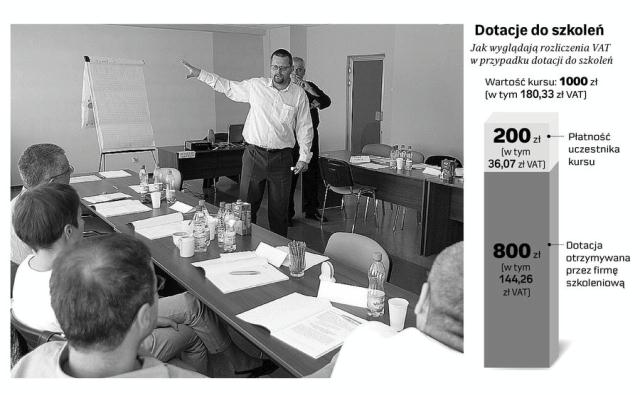

Zasady obłożenia dotacji podatkiem od towarów i usług budzą liczne wątpliwości. Na stronie internetowej Ministerstwa Finansów znajduje się ponad 700 interpretacji na ten temat. Ich analiza nie zawsze jednak ułatwia podatnikom życie, bo na niektóre pytania można znaleźć sprzeczne odpowiedzi. Dotyczy to m.in. zasad dokumentowania otrzymanych dotacji - na ten temat są trzy różne wykładnie tych samych przepisów.

Dofinansowanie to nie sprzedażW interpretacji z 21 marca 2005 r. (nr PP/443-26a/05) Urząd Skarbowy w Nowym Sączu uznał, że spółka otrzymująca dopłaty z urzędu miasta powinna wystawiać mu fakturę. Ratę dofinansowania należy traktować jako przychód brutto. ...

Archiwum to wszystkie treści publikowane w "Rzeczpospolitej" od 1993 roku.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta