![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Nowe zasady poboru podatku u źródła

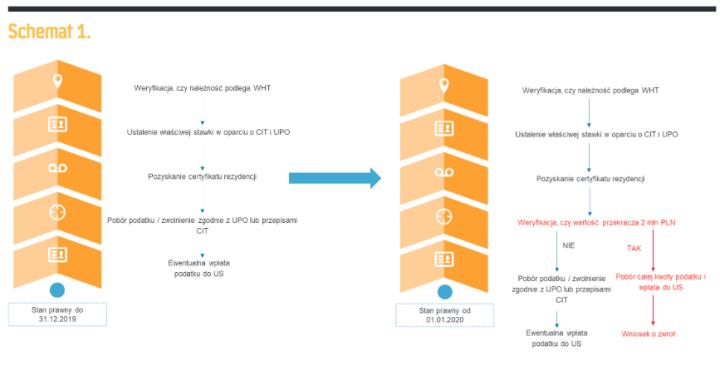

Tryb | Gdy w roku podatkowym płatności dla kontrahenta przekroczą 2 mln zł, nadwyżkę obejmie polska stawka podatku.

Zgodnie z nowymi przepisami, które będą obowiązywać od 1 stycznia 2020 r. (a dla podatników PIT formalnie obowiązują od 1 lipca br.), jeżeli polski płatnik będzie dokonywał w danym roku podatkowym wypłat na rzecz kontrahenta zagranicznego z tytułów, które podlegają opodatkowaniu podatkiem u źródła, a ich łączna wartość przekroczy 2 mln zł, to nie będzie on uprawniony do zastosowania stawek obniżonych, zwolnień czy niepobrania podatku od kwoty ponad 2 mln zł. W takiej sytuacji przepisy przewidują obowiązek poboru od nadwyżki ponad ten limit podatku w pełnej wysokości – a więc według stawek wynikających z polskich przepisów (co do zasady 19 lub 20 proc.) – niezależnie od uprawnienia do zastosowania preferencyjnych zasad opodatkowania.

Przykład

W 2019 r. polska spółka wypłaci na rzecz kontrahenta zagranicznego odsetki w łącznej kwocie 20 mln zł. Kontrahent dostarczył spółce certyfikat rezydencji i inne wymagane dokumenty. Przy poborze podatku spółka zastosuje stawkę wynikającą z UPO, tj. 5 proc., i zapłaci 1 mln zł.

W takiej samej sytuacji w 2020 r. polska spółka będzie zobowiązana do zastosowania innych zasad poboru podatku. Od 2 mln zł należny będzie podatek w wysokości 5 proc., tj. 0,1 mln zł, a od pozostałej kwoty (18 mln zł) konieczne będzie pobranie podatku według stawki podstawowej 20...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta