![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Odliczanie w trakcie roku nadal możliwe; Jak ująć w podatkowej księdze przychodów i rozchodów; Lepszy wróbel w garści; Gdy za darmo, to jest przychód; Lepszy termin

- Gdy działalność przyniesie stratę - Odliczanie w trakcie roku nadal możliwe

- Braki i odpady - Jak ująć w podatkowej księdze przychodów i rozchodów

- Gdy kontrahent zwleka z zapłatą - Lepszy wróbel w garści

- Użyczenie samochodu na potrzeby firmy - Gdy za darmo, to jest przychód

- Przychody z najmu - Lepszy termin "z góry"

Gdy działalność przyniesie stratę

Odliczanie w trakcie roku nadal możliwe

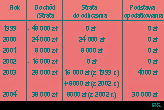

Podstawowym celem przedsiębiorcy jest osiągnięcie zysku, czyli nadwyżki przychodów nad poniesionymi nakładami (kosztami). Jednak często, mimo poczynionych starań, działalność gospodarcza przynosi straty. Straty te można pod pewnymi warunkami zrekompensować, odliczając je od dochodu osiągniętego w latach następnych.

Przepisy ustaw o podatkach dochodowych (ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, t. j. Dz. U. nr 14, poz. 176 ze zm., dalej updf oraz ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych , t. j. Dz. U. nr 54, poz. 654 ze zm., dalej updp) pozwalają na potrącenie powstałej straty od dochodu uzyskanego w najbliższych, kolejno po sobie następujących, pięciu latach podatkowych. Z tym że w każdym roku nie można obniżyć dochodu o więcej niż 50 proc. kwoty tej straty.

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta