![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak liczyć i ewidencjonować; Rozbieżności jeszcze większe; Zobowiązania

- Kursy walutowe i różnice kursowe w księgach rachunkowych - Jak liczyć i ewidencjonować

- Rozliczanie różnic kursowych dla celów bilansowych i podatkowych - Rozbieżności jeszcze większe

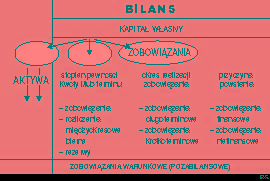

- ABC rachunkowości - Zobowiązania

Kursy walutowe i różnice kursowe w księgach rachunkowych

Jak liczyć i ewidencjonować

Wiele operacji, ewidencjonowanych w księgach rachunkowych, wyrażane jest w walutach obcych. Dotyczy to przede wszystkim importu lub eksportu towarów bądź usług, ale nie tylko. Podmioty gospodarcze mają prawo posiadania walut obcych zgromadzonych na rachunkach bankowych lub w kasie. Wartość tych aktywów podlega zmianom w czasie, ze względu na wahania kursów. W walutach obcych mogą być wyrażane również inne aktywa lub pasywa jednostek, m. in. należności lub zobowiązania, także te, które są płatne w złotych, ale jako równowartość określonej kwoty euro, USD lub innej waluty obcej.

W wyniku nowelizacji ustawy o rachunkowości , zmieniły się niektóre wcześniej obowiązujące zasady stosowania kursów przeliczeniowych oraz ewidencji powstałych różnic kursowych. Zmiany te odnoszą się do sprawozdań finansowych za rok obrotowy rozpoczęty 1 stycznia 2002 r. lub później.

Jaka waluta?

Ustawa o...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta