![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak je tworzyć, rozwiązywać i księgować; Odpisy aktualizujące wartość należności; Jak ksiegować odpis aktualizujący; Nagrody jubileuszowe i niewykorzystane urlopy; Jak księgować rezerwy na zobowiązania

- Rezerwy w księgach rachunkowych i sprawozdaniach finansowych - Jak je tworzyć, rozwiązywać i księgować

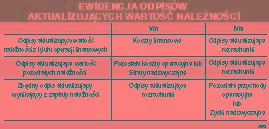

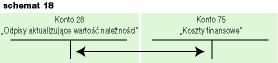

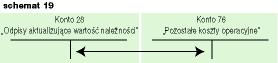

- Odpisy aktualizujące wartość należności

- Jak księgować rezerwy na wynagrodzenia - Nagrody jubileuszowe i niewykorzystane urlopy

- Jak księgować rezerwy na zobowiązania

- Jak księgować odpis aktualizujący

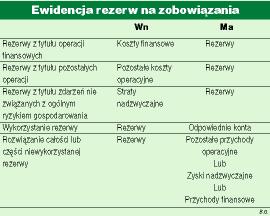

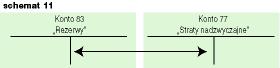

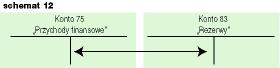

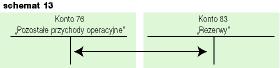

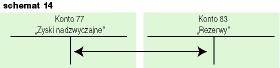

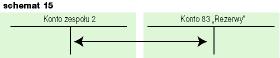

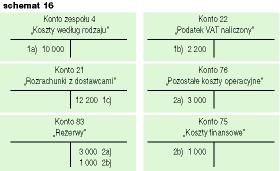

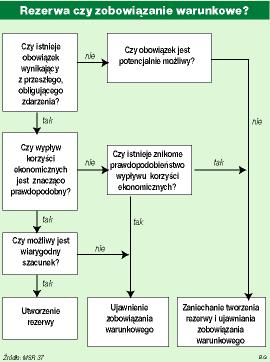

Rezerwy w księgach rachunkowych i sprawozdaniach finansowych

Jak je tworzyć, rozwiązywać i księgować

MIKOŁAJ TURZYŃSKI

Zgodnie z ustawą o rachunkowości i Międzynarodowym Standardem Rachunkowości nr 37 "Rezerwy, zobowiązania warunkowe i aktywa warunkowe" (MSR 37), rezerwy to zobowiązania, których kwota lub termin zapłaty nie są pewne.

Tworzenie rezerw wynika z zasady ostrożnej wyceny i zasady współmierności kosztów i przychodów.

Prawidłowo tworzone rezerwy umożliwiają zabezpieczenie przedsiębiorstwa przed ryzykiem i niepewnością, gwarantując zachowanie aktywów netto przedsiębiorstwa. Tym samym chronią interesy właścicieli. Wartość rezerw odpowiada kwocie aktywów "odłożonych" w celu pokrycia przewidywanych kosztów, strat lub zobowiązań.

Przepisy ustawy o rachunkowości (dalej uor) rozróżniają:

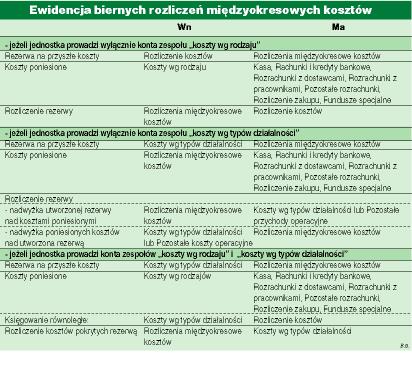

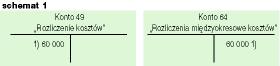

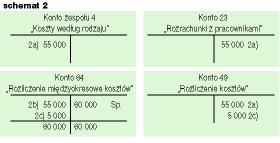

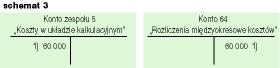

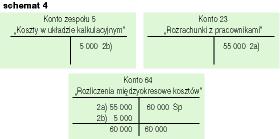

- bierne rozliczenia ...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta