![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Odroczony podatek dochodowy - różnice między metodą wynikową a bilansową; Co obejmuje i jak ją dokumentować

- ABC rachunkowości - Odroczony podatek dochodowy - różnice między metodą wynikową a bilansową

- Polityka rachunkowości - Co obejmuje i jak ją dokumentować

ABC rachunkowości

Odroczony podatek dochodowy - różnice między metodą wynikową a bilansową

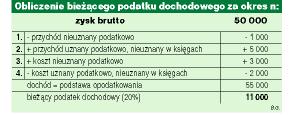

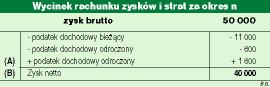

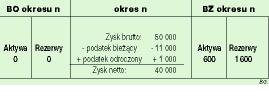

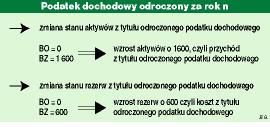

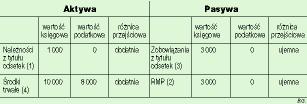

Tydzień temu przedstawiliśmy w DOBREJ FIRMIE istotę odroczonego podatku dochodowego. Była mowa o tym, że od 1 stycznia 2002 r., po wejściu w życie nowelizacji ustawy o rachunkowości, podatek ten ustala się przy zastosowaniu metody bilansowej. Polega ona na rozpoznawaniu stanu różnic przejściowych, będących podstawą ustalenia odroczonego podatku dochodowego na pozycjach bilansowych. Obecnie bowiem, zgodnie z definicją ustawową, różnica przejściowa to różnica między wartością bilansową (księgową) a wartością podatkową aktywów i pasywów.

Zwracaliśmy też uwagę, że do momentu wejścia w życie nowelizacji ustawy o rachunkowości różnicą przejściową były przychody lub koszty uznawane w różnych okresach w wyniku finansowym i w podstawie opodatkowania (była to tzw. metoda wynikowa ustalania odroczonego podatku dochodowego). Obecnie należy je identyfikować na aktywach i pasywach pamiętając, że drugostronnie takie przychody lub koszty ujmowane są przecież w pozycjach bilansowych: aktywach bądź zobowiązaniach.

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta