![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Przychody; Amortyzować czy wliczyć w koszty; Jak je przedstawić w rachunku przepływów pieniężnych

- ABC rachunkowości - Przychody

- Wydatki na koncesje w przepisach podatkowych i bilansowych - Amortyzować czy wliczyć w koszty?

- Różnice w cash flow, czyli... - Jak je przedstawić w rachunku przepływów pieniężnych

ABC rachunkowości

Przychody

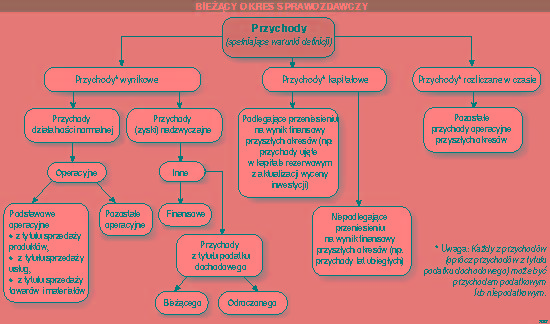

Ustawa o rachunkowości obok definicji podstawowych kategorii bilansowych wprowadza definicję przychodów i kosztów. Dziś więc o przychodach; ich pojęcie bazuje na definicji aktywów.

Pamiętamy, że aktywa to przyszłe korzyści (DOBRA FIRMA z 13 czerwca br.) . Natomiast przychody to wzrost korzyści ekonomicznych w okresie sprawozdawczym. Jednak nie każdy wzrost korzyści ekonomicznych można uznać za przychód. Żeby można było o nim mówić, musi być spełnionych kilka warunków:

- Przyrost korzyści musi być uprawdopodobniony.

- Należy ustalić wiarygodnie wartość tego przyrostu.

- Jest to tylko taki wzrost korzyści, który doprowadzi do zwiększenia się kapitału własnego (lub zmniejszenia jego niedoboru) w inny sposób niż wniesienie środków przez udziałowców lub właścicieli.

Dodatkowo w definicji przychodu określono formę powstania korzyści ekonomicznych - może to być albo wzrost aktywów, albo

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta