![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Nie warto żenić się z pracownicą

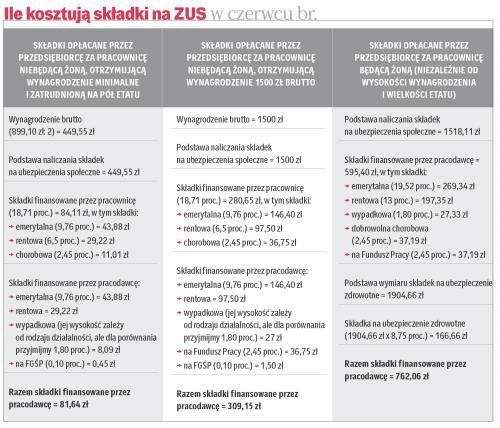

Szczególnie boleśnie odczuje związek małżeński ten, kto wcześniej zatrudniał pracownicę na pół etatu. Dlaczego?

Pracuje, ale już nie pracownicaZałóżmy taką oto sytuację: przedsiębiorca żeni się ze swoją pracownicą, ale umowa o pracę jest nadal wykonywana. Sytuacja ubezpieczeniowa takiej pracownicy natychmiast się zmienia. Od dnia ślubu składki za żonę nie będą już opłacane tak jak za pracownicę, ale jak za osobę współpracującą (jeżeli tylko będzie prowadziła ze swoim małżonkiem wspólne gospodarstwo domowe i w dalszym ciągu będzie wykonywała pracę w jego firmie).

Może być drożejJakie to ma skutki dla ubezpieczeń społecznych? Podstawa wymiaru składek od osób współpracujących jest taka sama jak dla przedsiębiorców (czyli 60 proc. przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału).

Przykładowo minimalna podstawa wymiaru składek za czerwiec wynosi 1518,11 zł. Składki na ubezpieczenia społeczne od tej podstawy to 558,21 zł (wraz ze składką na dobrowolne ubezpieczenie chorobowe).

Do tego trzeba jeszcze dodać składkę na ubezpieczenie zdrowotne. Za czerwiec...

Archiwum to wszystkie treści publikowane w "Rzeczpospolitej" od 1993 roku.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta