![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Vademecum Rzeczpospolitej: Jak obliczać wynagrodzenia. Rozdział XI-XII: Od czego płaci się składki; Opodatkowanie i oskładkowanie różnych rodzajów wynagrodzeń - przykładowe porównanie; Lista płac

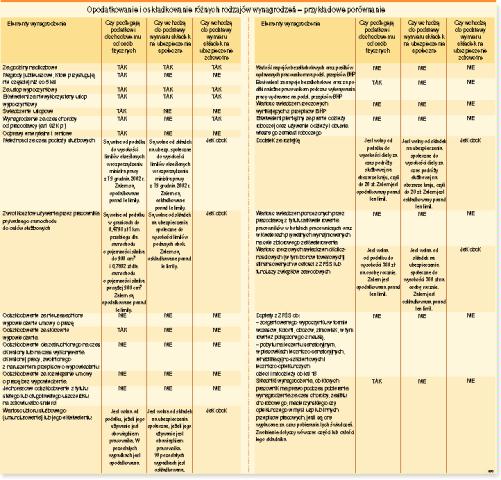

Od czego płaci się składki Spis treści

MARIA BRZEZIŃSKA

GŁÓWNA SPECJALISTKA Z DEPARTAMENTU UBEZPIECZEŃ I SKŁADEK W CENTRALI ZUS

ANDRZEJ RADZISŁAW

SPECJALISTA W TYM DEPARTAMENCIE

Podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe pracowników stanowi przychód w rozumieniu ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. Dz. U. z 2000 r. nr 14, poz. 176 ze zm.; dalej: updf), otrzymywany ze stosunku pracy. Są nim wszelkiego rodzaju wypłaty pieniężne oraz wartość pieniężna świadczeń w naturze bądź ich ekwiwalenty, bez względu na źródło finansowania. W szczególności: wynagrodzenie zasadnicze, za godziny nadliczbowe, różnego rodzaju dodatki, nagrody, ekwiwalenty za niewykorzystany urlop i inne kwoty, niezależnie od tego, czy ich wysokość ustalono z góry. Także świadczenia pieniężne ponoszone za pracownika, jak też wartość innych świadczeń nieodpłatnych lub częściowo odpłatnych.

Przychód pracownika to suma wypłat dokonanych w danym miesiącu. Dla celów ubezpieczeniowych nie ma więc znaczenia, za jaki zaległy miesiąc wypłacono wynagrodzenie. Do podstawy wymiaru składek należnych od pracownika np. za wrzesień przyjmuje się zatem wszystkie przychody, wypłacone lub postawione do dyspozycji pracownika od 1 do 30 września.

Od...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta