![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak zaksięgować sprzedaż maszyny

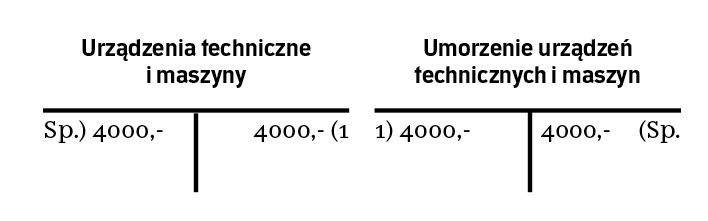

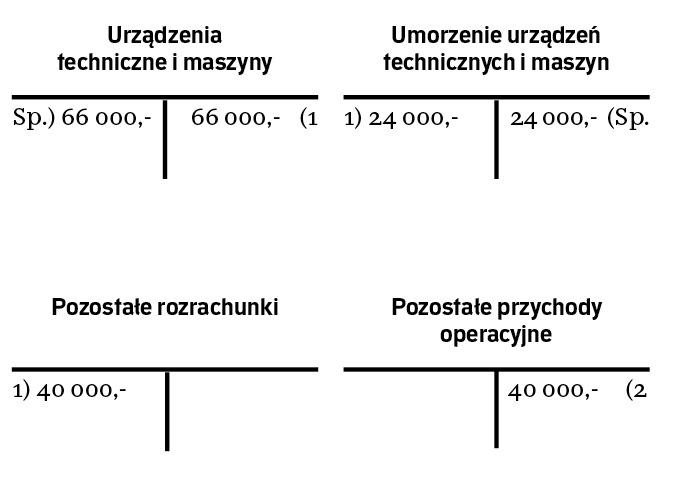

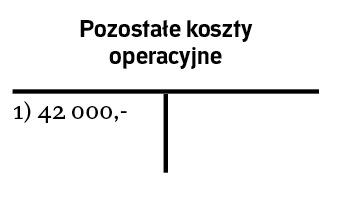

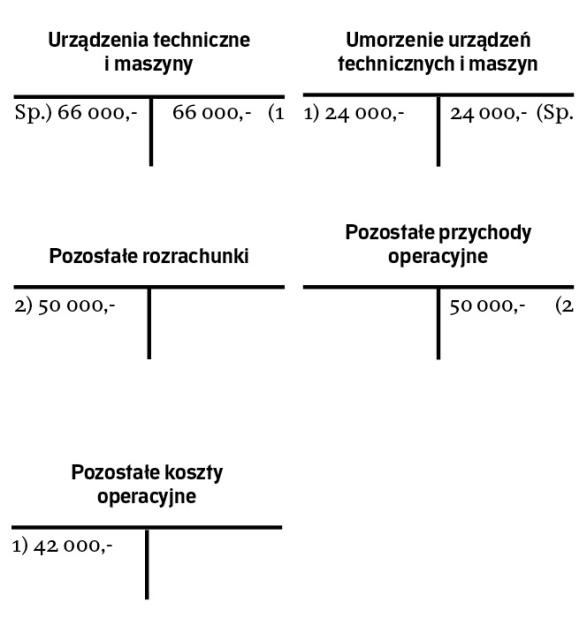

Jeżeli środek trwały nie został całkowicie zamortyzowany, to jego nieumorzoną wartość należy odnieść w koszty, a uzyskaną cenę – w przychody.

W przypadku sprzedaży przez jednostkę środka trwałego należy wyksięgować jego wartość początkową i dotychczasowe odpisy umorzeniowe (oraz ewentualne odpisy z tytułu trwałej utraty wartości). Jeżeli środek trwały nie został całkowicie zamortyzowany jego nieumorzoną wartość należy odnieść w koszty, a cenę sprzedaży środka – w przychody.

Koszty oraz przychody związane ze zbyciem środków trwałych zalicza się do pozostałych kosztów i przychodów operacyjnych, jako pośrednio związane z...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta