![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Wypełniamy deklarację CIT-8 krok po kroku

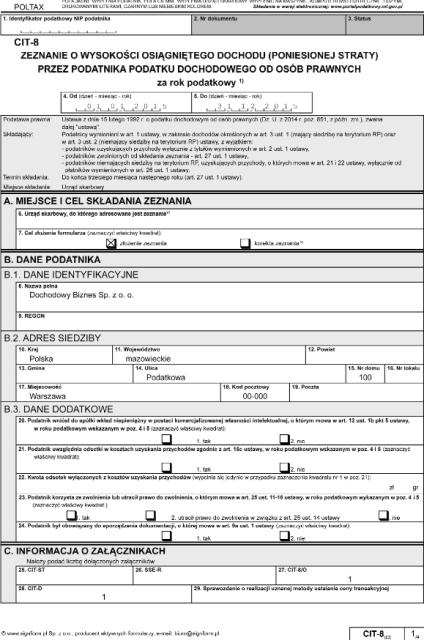

Podatnicy podatku dochodowego od osób prawnych (z pewnymi wyjątkami) powinni rozliczyć się z urzędem skarbowym, składając zeznanie o wysokości osiągniętego dochodu (poniesionej straty) na formularzu CIT-8. Termin złożenia zeznania uzależniony jest od roku podatkowego spółki, jednak co do zasady upływa on z końcem trzeciego miesiąca następującego po zakończeniu roku podatkowego.

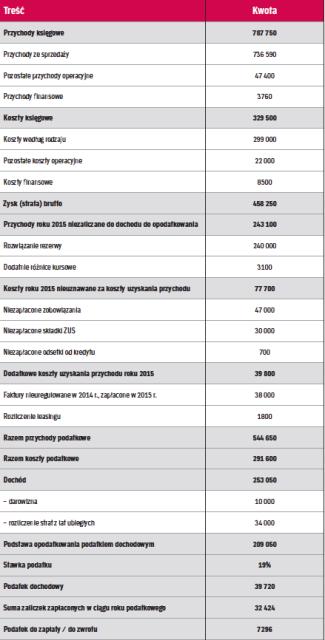

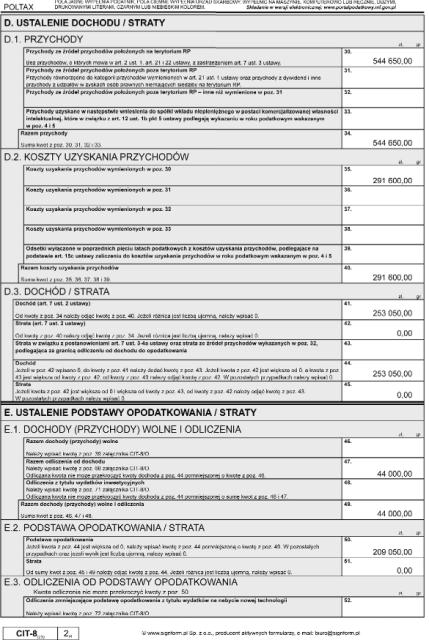

Przygotowanie rocznego zeznania wiąże się z koniecznością ustalenia podstawy opodatkowania CIT. Ze względu na różnice zachodzące między zasadami rachunkowości a przepisami podatkowymi, należy odpowiednio skorygować wynik finansowy wynikający z ksiąg rachunkowych.

Punktem wyjścia przy ustalaniu podstawy opodatkowania jest analiza przychodów księgowych pod kątem podatkowym. Następnie podatnik pomniejsza je o wydatki stanowiące koszty uzyskania przychodów zgodnie z przepisami podatkowymi. Różnice w podatkowym i księgowym ujęciu kosztów i przychodów powodują konieczność zwiększenia lub zmniejszenia wyniku finansowego brutto. Wynika to w szczególności z:

1) rozbieżności w kwalifikowaniu tych samych kategorii kosztów i przychodów,

2) różnic w rozpoznawaniu momentu powstawania kosztów i przychodów,

3) konieczności wykazania otrzymanych nieodpłatnie świadczeń.

Jeżeli przychody podatkowe są wyższe od kosztów...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta