![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Na co zwrócić uwagę rozliczając dotacje

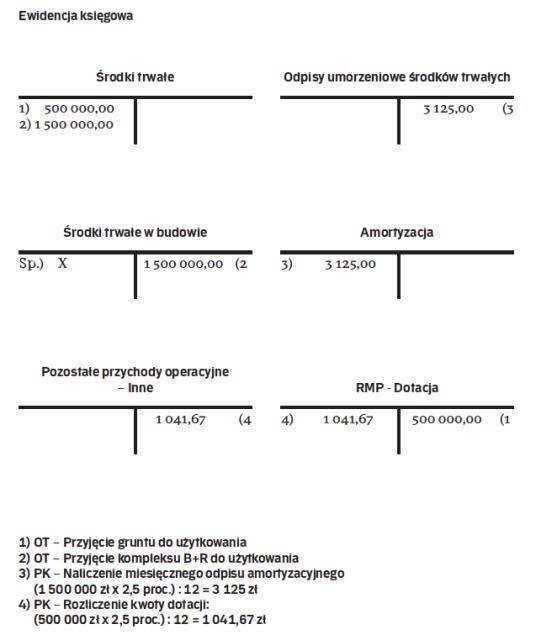

KLASYFIKACJE | Przy ewidencjonowaniu dofinansowania należy kierować się zasadą kasową, a nie memoriałową. Oznacza to, że niemożliwe staje się ujmowanie należnych, ale jeszcze nieotrzymanych środków. Nie powstaną także sztuczne różnice kursowe.

W postępującym procesie globalizacji i przy nacisku na wzmocnienie konkurencyjności przedsiębiorstw popularnym narzędziem wspierania proinnowacyjnych przedsięwzięć są dotacje. Jest to niezwykle atrakcyjne źródło finansowania, niosące jednak dla służb odpowiedzialnych za ich ewidencję i rozliczenie wiele problemów i wyzwań. Jak przeliczać dotację w walucie obcej na złote? Jak rozliczać dotacje płatne w ratach? Co zrobić z dotacjami do aktywów trwałych niepodlegających amortyzacji? Na co zwracać uwagę przy rozliczeniach podatkowych? Na te problematyczne kwestie należy zwrócić wzmożoną uwagę.

Problem 1.

Jak przeliczać dofinansowanie otrzymane w walucie obcej

W sytuacji, kiedy dotacja jest przyznawana i wypłacana w walucie obcej, powstają liczne wątpliwości co do zasad przeliczenia kwoty dotacji na złote. Spotykane jest stanowisko, że skoro wpływ dotacji jest niemal pewny, pełną kwotę wynikającą z podpisanej umowy o dofinansowanie należy przeliczyć według średniego kursu NBP z dnia poprzedzającego dzień podpisania umowy. Zdaniem zwolenników takiego rozwiązania, tak przeliczona kwota podlegałaby ujęciu w księgach rachunkowych jako dotacja należna, ale jeszcze nieotrzymana, w korespondencji z pozostałymi rozrachunkami (w analityce: rozrachunki z tytułu dotacji). W momencie wpływu środków na rachunek powstawałyby różnice kursowe,...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta