![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Niektóre nieruchomości traktujemy jak inwestycje

Powinno to znaleźć odpowiednie odzwierciedlenie w księgach rachunkowych poprzez ich zakwalifikowanie do inwestycji.

Co to jest inwestycjaDefinicja inwestycji zawarta w ustawie o rachunkowości jest bardzo szeroka. Obejmuje aktywa nabyte w celu osiągnięcia korzyści ekonomicznych:

> wynikających z przyrostu wartości tych aktywów, > uzyskania z nich przychodów w formie odsetek, > dywidend (udziałów w zyskach) lub innych pożytków, w tym również z transakcji handlowej.

Zalicza się tu w szczególności aktywa finansowe oraz te nieruchomości i wartości niematerialne i prawne, które nie są użytkowane przez jednostkę, lecz zostały nabyte w celu osiągnięcia wymienionych korzyści.

Oznacza to, że nieruchomości nabyte w celach spekulacyjnych lub przeznaczone do oddania w najem lub leasing operacyjny powinny być traktowane jak inwestycje.

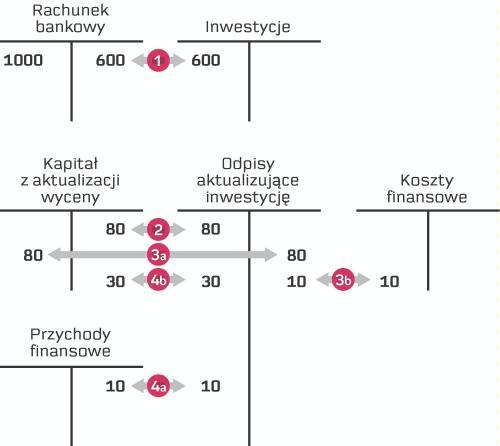

Zasady wycenyNa dzień ich nabycia inwestycje ujmuje się w księgach rachunkowych według ceny nabycia. Możliwe jest również ich ujęcie według ceny zakupu, jeżeli koszty przeprowadzenia i rozliczenia...

Archiwum to wszystkie treści publikowane w "Rzeczpospolitej" od 1993 roku.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta