![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Podatek odroczony, ale problemy aktualne

ROZLICZENIA | Konieczność nieustannej weryfikacji możliwości odwracania się różnic przejściowych nie jest zadaniem łatwym. Wymaga zaangażowania wielu specjalistów na potrzeby budżetowania i sporządzania szacunków.

Spółki podlegające obligatoryjnemu badaniu muszą ustalać różnice przejściowe pomiędzy wartością bilansową a podatkową aktywów i pasywów oraz ujmować podatek odroczony w księgach rachunkowych z zachowaniem zasady ostrożności. Od tego wymogu odstąpić mogą jedynie spółki, które nie podlegają obligatoryjnemu badaniu sprawozdania finansowego przez niezależnego biegłego rewidenta w razie dokonania stosownych zapisów w polityce rachunkowości.

Dwa porządki

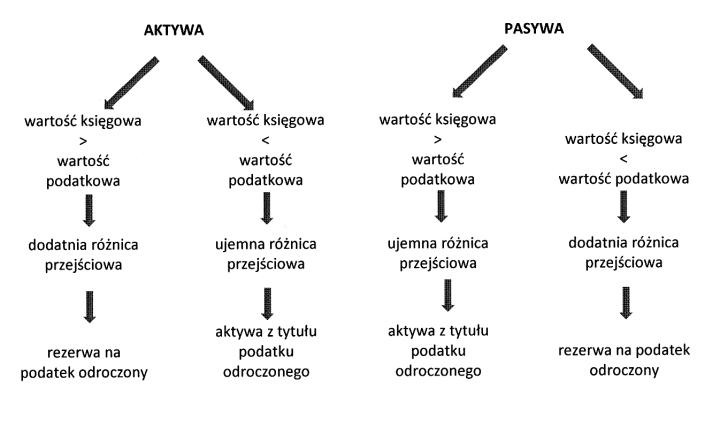

Występowanie rozbieżności pomiędzy prawem bilansowym i podatkowym ma swoje źródło w autonomiczności prawa podatkowego i bilansowego, co wynika z ich odmiennych celów. Prawo bilansowe dąży do realizacji zasady rzetelnego i wiernego obrazu (ang. true and fair view), podczas gdy prawo podatkowe podporządkowane jest fiskalnym celom polityki budżetowej państwa. Równoległe obowiązywanie prawa bilansowego i podatkowego powoduje ustalanie dwóch kategorii wyników: rachunkowego brutto oraz podatkowego, czyli dochodu, a stopień rozbieżności pomiędzy nimi jest zdeterminowany różnicami w zakresie momentu i zakresu uznawania kosztów i przychodów dla celów bilansowych i podatkowych.

Trwałe bez znaczenia

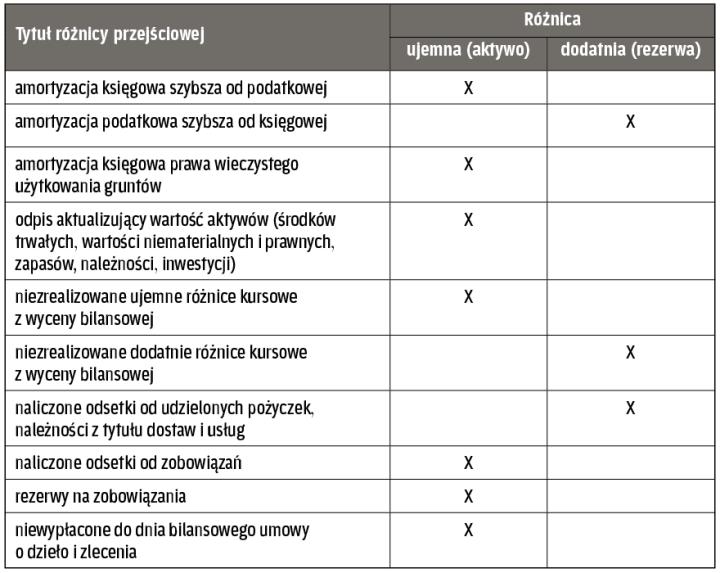

Występujące różnice pomiędzy wynikiem brutto a podstawą opodatkowania mogą mieć charakter trwały lub przejściowy....

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta