![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Aktywa finansowe; Jak je księgować i prezentować

- Aktywa finansowe - Pieniądze, akcje, udziały, udzielone pożyczki, dłużne papiery wartościowe...

- Instrumenty finansowe - Jak je księgować i prezentować w bilansie

Pieniądze, akcje, udziały, udzielone pożyczki, dłużne papiery wartościowe...

Aktywa finansowe

PRZEMYSŁAW CZAJOR

Aktywa finansowe, jak wiele innych pojęć prawa bilansowego, nie są jednoznaczne i mogą budzić kontrowersje. Na prośbę czytelników wyjaśniamy więc, co rozumieć przez to pojęcie i jak dokonywać księgowań.

Przypomnijmy, że ustawa o rachunkowości po nowelizacji wprowadza jako nadrzędny podział aktywów na dwie grupy: trwałe i obrotowe. Aktywa finansowe nie są zatem odrębną grupą bilansową. Występować mogą one zarówno jako składnik majątku trwałego, jak i obrotowego. Dodatkowo stanowią część szerszej kategorii inwestycji (długo- i krótkoterminowych).

Omawiając aktywa finansowe będziemy wykorzystywać przepisy znowelizowanej ustawy o rachunkowości oraz rozporządzenia ministra finansów w sprawie instrumentów finansowych z 12 grudnia 2001 r. (Dz.U. z 2001 r., nr 149, poz. 1674), a także MSR 39 "Instrumenty finansowe - uznawanie i wycena".

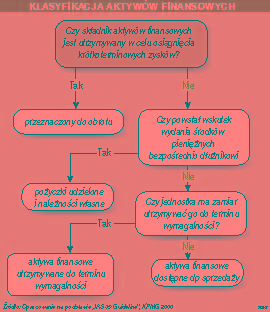

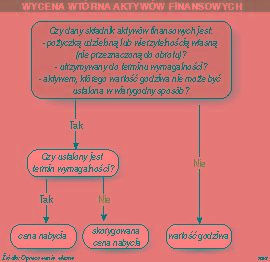

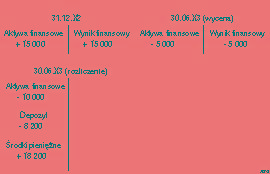

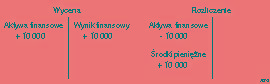

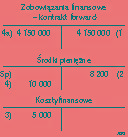

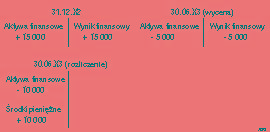

Spróbujmy wyjaśnić istotę aktywów finansowych i dokonać ich klasyfikacji. Zacznijmy od ustawowej...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta