![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Dane muszą być porównywalne

PROCEDURY | Aby treść bilansu czy rachunku wyników była przydatna dla użytkownika, powinien on mieć możliwość zestawienia informacji bieżących z tymi z poprzedniego okresu.

Magdalena Kraszewska-Szuba

Nadchodzi koniec roku kalendarzowego. Dla wielu firm kończy się również rok obrotowy. Oznacza to, że za okres zakończony 31 grudnia 2013 roku będą musiały przeprowadzić procedury zamknięcia roku i przygotować sprawozdanie finansowe. Warto krótko przypomnieć, jak można w nim zaprezentować dane porównawcze.

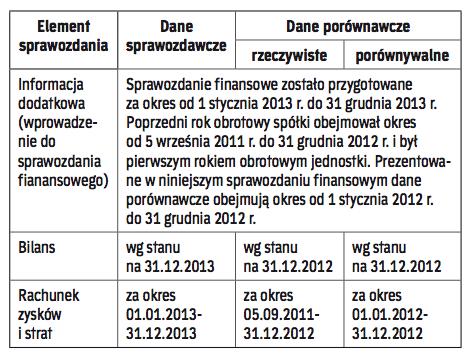

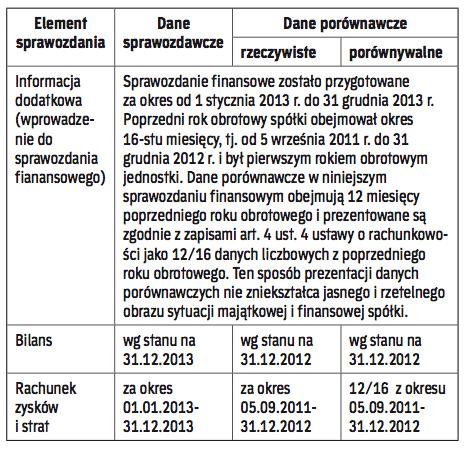

Ustawa o rachunkowości (dalej: uor) nakazuje stosować zasady rachunkowości dotyczące m.in. grupowania operacji gospodarczych, wyceny aktywów i pasywów, ustalania wyniku finansowego i sporządzania sprawozdań finansowych w sposób ciągły – tak, aby wynikające z nichw informacje za kolejne lata obrotowe były porównywalne. Należy pamiętać, że sprawozdanie finansowe to dokument, który umożliwia jego użytkownikom ocenę sytuacji majątkowej i finansowej danej firmy, a analiza ekonomiczno-finansowa często obejmuje więcej niż jeden rok obrotowy. Prezentacja danych porównawczych oraz stosowanie takich samych zasad rachunkowości jak w okresach poprzednich zwiększa użyteczność oraz wartość informacyjną sprawozdań finansowych. Jeżeli ustawa o rachunkowości nie daje odpowiedzi na nurtujące kierownika jednostki oraz jej służby księgowo-finansowe pytania dotyczące powyższych zagadnień, to jednostki mogą stosować krajowe standardy rachunkowości wydane przez Komitet Standardów Rachunkowości. Kwestie zasad prezentacji danych w aspekcie...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta