![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

W jaki sposób odzyskać nadwyżkę VAT

Terminy | Aby nie czekać na przelew ze zwrotem podatku 60 dni od złożenia deklaracji, przedsiębiorca musi opłacić wszystkie faktury, z których dokonał odliczenia.

Rafał Koc

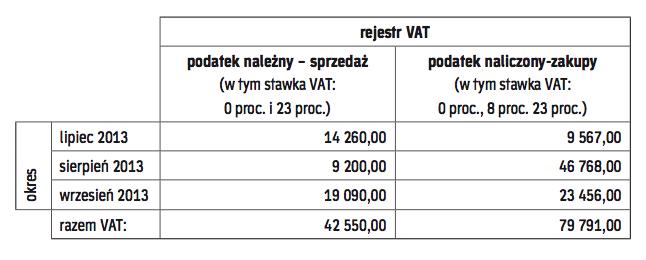

Podatnik, u którego w danym okresie rozliczeniowym (tj. miesiącu lub kwartale) w deklaracji VAT-7 lub VAT-7K powstała nadwyżka podatku naliczonego nad należnym, ma prawo zdecydować, co zrobić z powstałą nadwyżką VAT. Przedsiębiorca ma do wyboru trzy możliwości:

1) może dokonać przeniesienia tej kwoty na następny okres rozliczeniowy (miesiąc lub kwartał),

2) zażądać zwrotu całej kwoty na rachunek bankowy,

3) zażądać zwrotu tylko części kwoty z urzędu skarbowego, a pozostałą zaliczyć do przeniesienia na następny okres rozliczeniowy.

Po dokonaniu wyboru (jednej z trzech powyższych opcji) powstałą nadpłatę VAT do przeniesienia na następny okres rozliczeniowy lub do zwrotu wykazuje się odpowiednio w deklaracji VAT-7 lub VAT-7K.

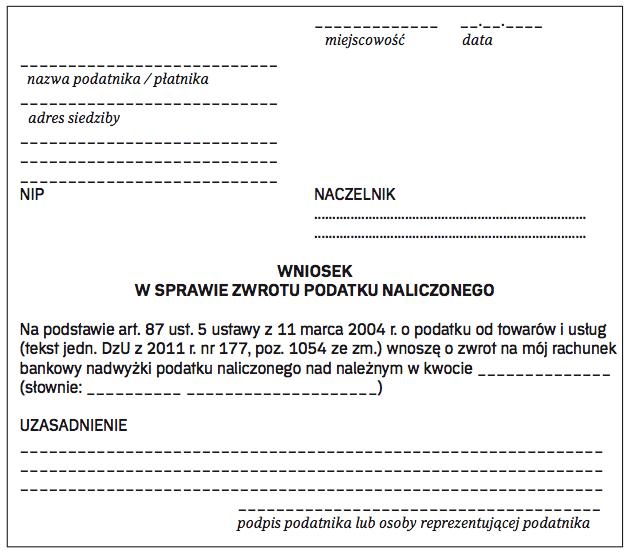

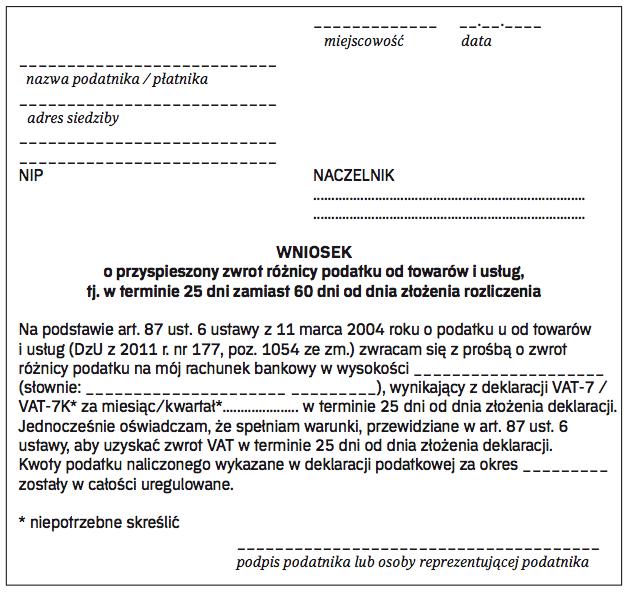

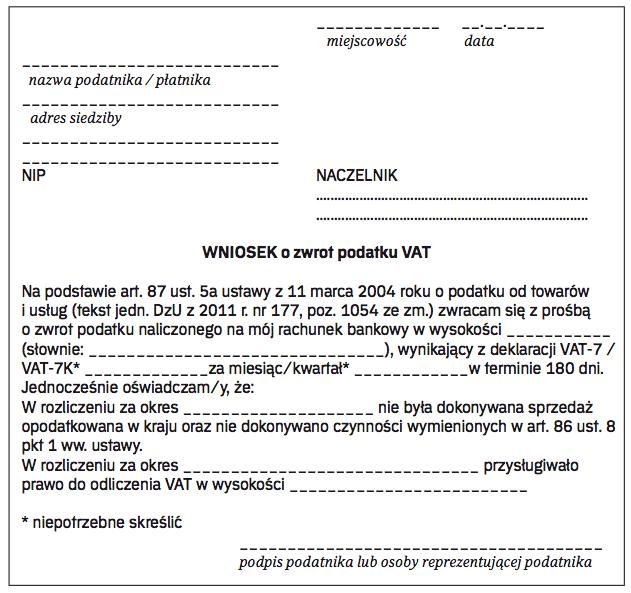

W przypadku wystąpienia o zwrot VAT obowiązują ustawowe terminy:

- 60 dni,

- 25 dni,

- 180 dni.

WARIANT 1.

Podstawowy termin zwrotu VAT: 60 dni od dnia złożenia deklaracji VAT-7/VAT-7K (art. 86 ust. 2 ustawy VAT)

W tym przypadku istotne jest, aby podatnik dokonał w danym okresie rozliczeniowym sprzedaży opodatkowanej. Nie ma natomiast znaczenia, jakiego rodzaju zakupy towarów czy też usług i z jakimi stawkami VAT rozliczył w deklaracji. Termin ten dotyczy również tych podatników, którzy dokonują dostawy...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta