![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak wykazać aport w księgach

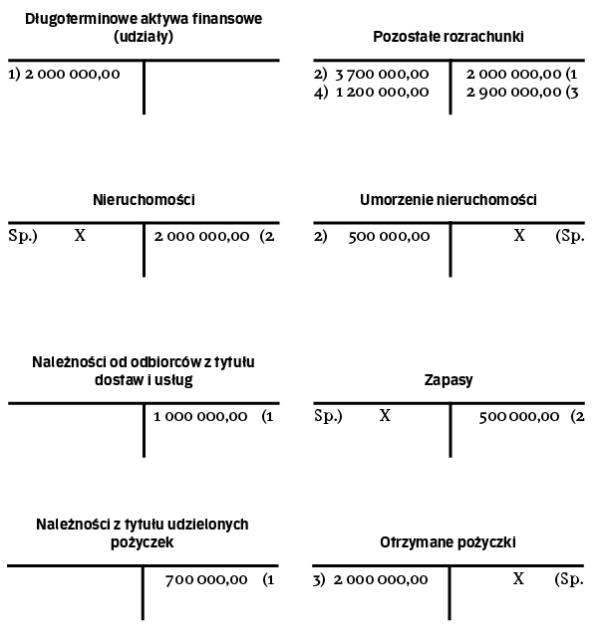

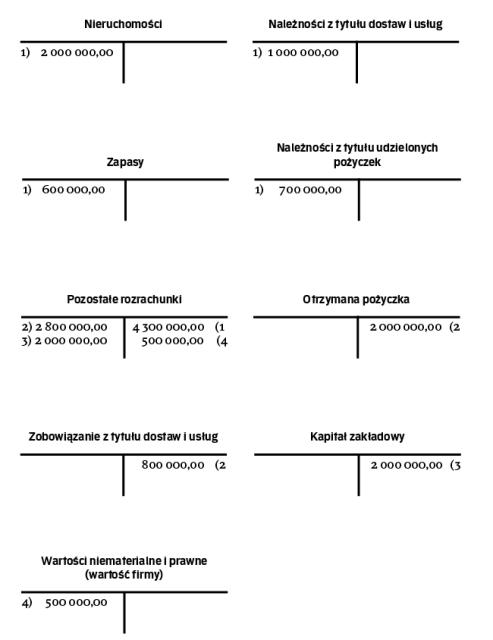

EWIDENCJA | Jeżeli w celu pokrycia udziału w spółce ma być wniesiona zorganizowana część przedsiębiorstwa, to umowa powinna szczegółowo określać przedmiot tego wkładu.

Monika Borczyńska

Kapitał spółek kapitałowych może zostać pokryty nie tylko poprzez gotówkę, ale również wkładem niepieniężnym. Wkład niepieniężny określa się jako aport. Jego przedmiotem mogą być:

∑ rzeczy lub zbywalne prawa majątkowe,

∑ całe przedsiębiorstwo,

∑ zorganizowana część przedsiębiorstwa.

Zgodnie z ustawą o VAT przez zorganizowaną część przedsiębiorstwa rozumie się organizacyjnie i finansowo wyodrębniony w istniejącym przedsiębiorstwie zespół składników materialnych i niematerialnych, w tym zobowiązania, przeznaczonych do realizacji określonych zadań gospodarczych, który zarazem mógłby stanowić niezależne przedsiębiorstwo samodzielnie realizujące te zadania.

Należy pamiętać, że kodeks spółek handlowych (k.s.h.) narzuca dodatkowe wymogi w przypadku pokrywania kapitału wkładem niepieniężnym. Jeżeli wkładem do spółki w celu pokrycia udziału ma być w całości albo w części wkład niepieniężny (aport), to umowa spółki powinna szczegółowo określać:

∑ przedmiot tego wkładu,

∑ osobę wspólnika wnoszącego aport,

∑ liczbę i wartość nominalną objętych w zamian udziałów.

Uwaga! Zgodnie z k.s.h., jeżeli wartość wkładów niepieniężnych została znacznie zawyżona w stosunku do ich wartości zbywczej w dniu zawarcia umowy spółki, to wspólnik,...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta