![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Ewidencja zależy od tego, czego dotyczy wpłacona zaliczka

KONTA | Różnice pomiędzy ujmowaniem przedpłat na dostawę wewnątrzwspólnotową i na krajową sprzedaż towarów wynikają między innymi z odmiennego traktowania tych czynności w VAT.

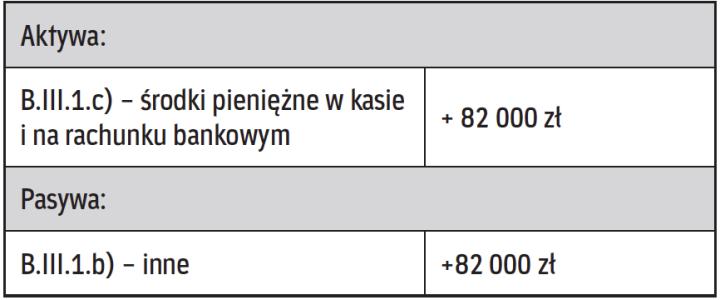

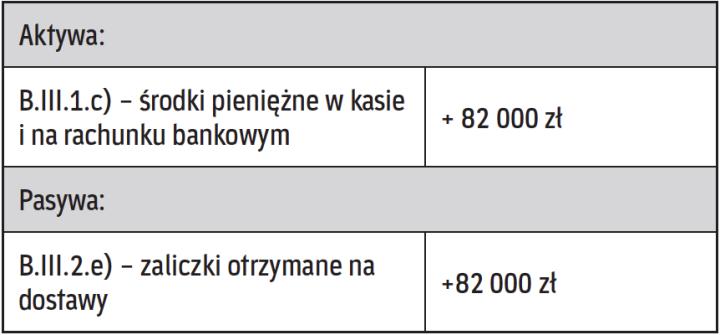

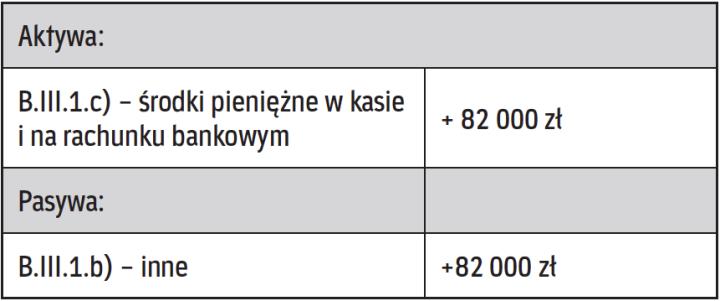

Wykazywanie w księgach zaliczek na dostawy oraz ich prezentacja w sprawozdaniu finansowym dostawcy uzależnione są przede wszystkim od celu, na jaki zaliczki te zostały wpłacone. Chodzi mianowicie o odpowiedź na pytanie, czy zaliczki te:

- zostały wpłacone na poczet wyrobów gotowych, usług lub towarów, których sprzedaż powoduje obowiązek wykazania przychodów w segmencie A rachunku zysków i strat „Przychody netto ze sprzedaży", czy też

- dotyczą przyszłej sprzedaży innych aktywów posiadanych przez spółkę.

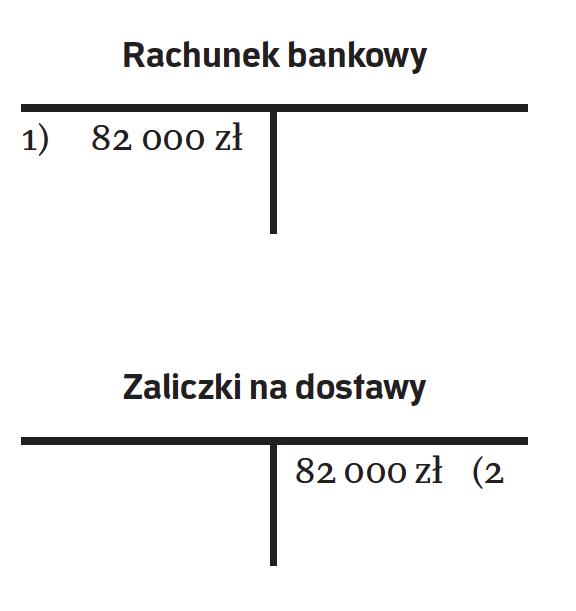

Na ewidencję zaliczek wpływ ma także to, czy dotyczą sprzedaży krajowej, czy też wewnątrz- wspólnotowej dostawy towarów. W tym przypadku zasadnicza różnica polega na ujęciu VAT od wartości takiej zaliczki.

Czy trzeba wykazać podatek

Główną różnicą w ewidencji zaliczek na dostawy pomiędzy wewnątrzwspólnotową dostawą towarów a dostawą krajową jest ewidencja podatku od towarów i usług w związku z otrzymaniem zaliczki. W obrocie krajowym ma zastosowanie art. 19a ust. 8 ustawy o VAT. Zgodnie z nim jeżeli przed realizacją dostawy towaru lub wykonaniem usługi otrzymano całość lub część zapłaty, w szczególności:

- przedpłatę,

- zaliczkę,

- zadatek,

- ratę,

- wkład budowlany lub mieszkaniowy przed ustanowieniem...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta