![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Niskopłatne zlecenie nie zwolni ze składek z biznesu

Wybór, z której spośród kilku działalności płacić składki, jest swobodny. Ale autonomia kończy się, gdy dodatkowo w grę wchodzi praca na umowę cywilnoprawną

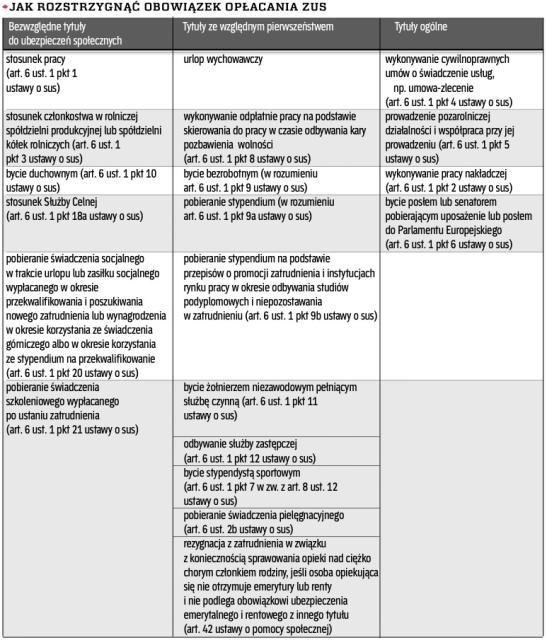

Mając kilka tytułów do ubezpieczeń społecznych, składki najczęściej odprowadza się od jednego, obowiązkowego tytułu. W doktrynie zostały one podzielone na dwie kategorie: tytuły „bezwzględne” i „ogólne”. Różnica między nimi polega na tym, że w pierwszym przypadku nigdy nie może dojść do zwolnienia z obowiązku ubezpieczenia, a w drugim jest taka furtka.

Takim bezwzględnym tytułem jest etat. Składki od niego zawsze trzeba odprowadzać. Ale co w sytuacji, gdy płatnik równocześnie prowadzi działalność gospodarczą i zlecenie? Dużo zależy od tego, jaki przychód osiąga z umowy cywilnej.

- Prowadzę działalność gospodarczą na podstawie przepisów o działalności gospodarczej oraz jako wspólnik spółki jawnej. Jednocześnie mam dodatkowy tytuł do ubezpieczeń społecznych, umowę-zlecenie. Wynagrodzenie ze zlecenia nie przekracza najniższej kwoty, od jakiej muszę płacić składki jako przedsiębiorca. Dotarłem do decyzji ZUS nr 504/2011 z 16 sierpnia 2011 r. Mówi ona o rozstrzygnięciu, czy składki płacić ze zlecenia czy z racji prowadzenia działalności jako wspólnik spółki jawnej. Wnioskuję z niej, że mogę opłacać ubezpieczenia społeczne i zdrowotne ze zlecenia, a z działalności tylko zdrowotną. Czy mam rację? – pyta czytelnik

Dla zleceniobiorców ubezpieczenia społeczne są obowiązkowe....

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta