![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Nie unikniemy PIT od dojazdów do firmy

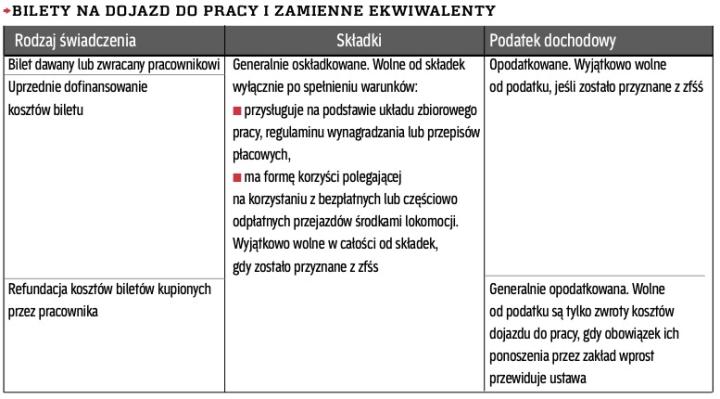

Zwrot kosztów dojazdów do pracy jest zwolniony z podatku dochodowego wyłącznie, jeśli przysługuje podwładnemu na podstawie ustawy. W pozostałych wypadkach fiskus domaga się zapłaty daniny

Firma nie ma obowiązku pokrywania pracownikowi wydatków za dojazdy do pracy. Nie musi więc ani udostępniać biletów autobusowych, ani zwracać wydatków na benzynę czy zapewniać środków zbiorowego przewozu (np. autokaru). Generalna zasada jest taka, że zatrudniony dociera do pracy za własne pieniądze.

Niemniej dodatkowy bonus tego rodzaju jest dobrą metodą zmotywowania załogi do lepszej wydajności czy punktualności. Niestety, popularności tego profitu nie towarzyszą zachęty podatkowe. Zasadniczo różne formy dokładania się szefa do dojazdów do pracy (rzeczowe czy materialne) są bowiem dla pracownika przychodem w rozumieniu ustawy o PIT.

Oznacza to, że należy dodać je do innych zarobków w miesiącu ich wypłaty bądź postawienia do dyspozycji podwładnego – zazwyczaj w dniu obciążenia rachunku pracodawcy bądź odebrania...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta