![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jaki podatek od talonów i bonów na Dzień Dziecka

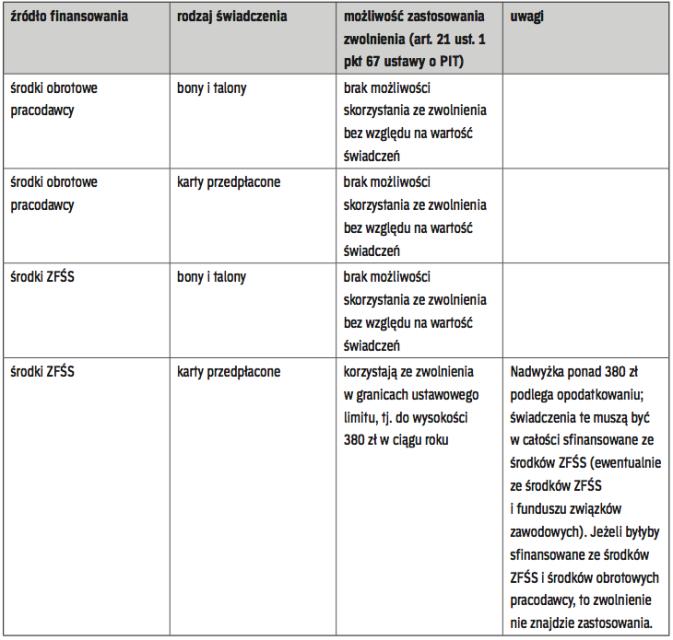

ROZLICZENIA | Pracodawca nie zakwalifikuje do swoich kosztów pozapłacowych świadczeń dla pracowników, jeżeli są one finansowane ze środków ZFŚS. Jednak może zastosować zwolnienie od daniny, jeśli nie przekraczają 380 zł w ciągu roku.

Marcin Szymankiewicz

- Z okazji Dnia Dziecka część firm, które obsługuje moje biuro rachunkowe, organizuje imprezy dla małoletnich dzieci swych pracowników, przekazuje paczki z upominkami bądź przekazuje pracownikom bony, talony czy karty przedpłacone, za które rodzic samodzielnie może kupić prezent dla swych dzieci. Jakie są podatkowe skutki przekazania pracownikom bonów, talonów czy kart przedpłaconych ? – pyta czytelniczka.

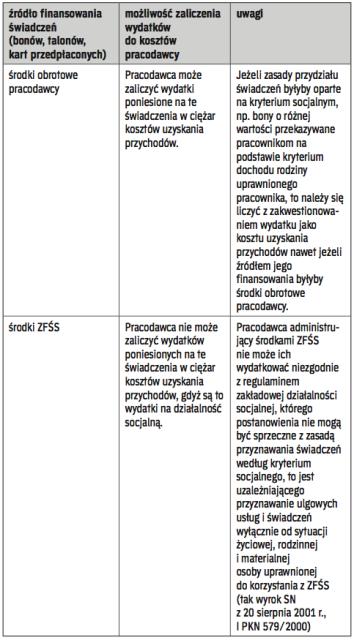

W kosztach uzyskania przychodów firm mieszczą się tzw. koszty pracownicze. Koszty te obejmują, obok wynagrodzenia zasadniczego, również innego rodzaju świadczenia przysługujące pracownikom. Dotyczy to w szczególności świadczeń nieodpłatnych zapewnianych pracownikom przez pracodawcę. Aby wydatki te pracodawca (podatnik) mógł zaliczyć do kosztów uzyskania przychodów, musi być zobowiązany do ich poniesienia, tzn. powinny one stanowić element wynagrodzenia pracownika.

Talony, bony czy karty przedpłacone, otrzymane przez pracowników mających małoletnie dzieci, od pracodawcy z okazji Dnia Dziecka, są przychodem tych pracowników ze stosunku pracy. Można zatem twierdzić, że są elementem wynagrodzenia pracownika. Mają więc związek z prowadzoną przez pracodawcę działalnością gospodarczą i są ponoszone pośrednio w celu uzyskania przychodów.

Kluczowe znaczenie dla...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta